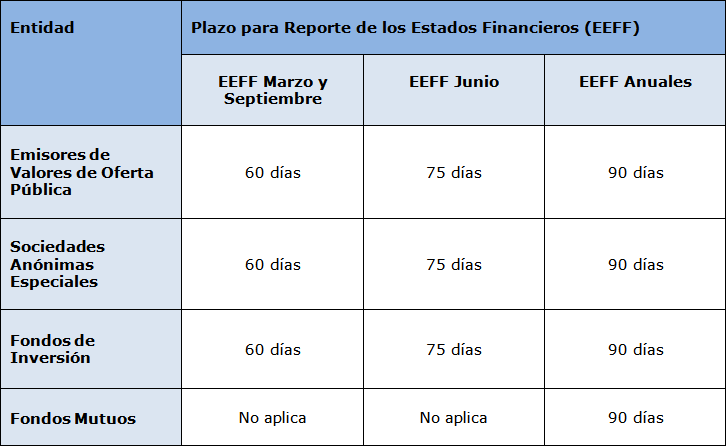

Con fecha 12 de febrero de 2019, la Comisión para el Mercado Financiero (“CMF”) emitió la Norma de Carácter General N° 431 (“NCG 431”), sobre los plazos de presentación de informes y estados financieros trimestrales y anuales de las siguientes entidades:

1. Emisores de Valores de Oferta Pública;

2. Sociedades Anónimas Especiales o sujetas a la obtención de una resolución que autorice su existencia por la CMF; y

3. Fondos mutuos y Fondos de Inversión fiscalizados por la CMF.

La NCG 431 viene a establecer de manera permanente los plazos de presentación de informes y estados financieros de las entidades señaladas, los cuales anteriormente eran establecidos de manera anual por la CMF, conforme a los antiguos términos de la Norma de Carácter General N° 30.

En concreto, la NCG 431 mantiene los plazos de reporte vigentes a la fecha, salvo para fondos mutuos y fondos de inversión sometidos a la fiscalización de la CMF, en cuyo caso dichos plazos fueron aumentados, con el fin de hacerlos similares a aquellos existentes para los demás emisores de valores.

Los plazos de presentación son de días corridos y se cuentan desde la fecha de cierre del trimestre calendario de que se trata.

Tratándose de las sociedades anónimas especiales o sujetas a la obtención de una resolución que autorice su existencia por la CMF, la NCG 431 establece que estarán sujeta a estas obligaciones de reporte, salvo que:

1. Se encuentren inscritas en el Registro de Valores, en cuyo caso le serán aplicables las obligaciones de reporte en su calidad de emisores de valores de oferta pública;

2. La CMF le hubiere establecido un plazo inferior de presentación de información financiera, debiendo regirse por dichas instrucciones especiales; o

3. La entidad no se encuentre sometida a la fiscalización de la CMF.

Por último, respecto aquella otras entidades fiscalizadas por la CMF no mencionadas, la NCG 431 no realiza modificaciones, manteniéndose por tanto vigentes sus plazos de reporte pertinentes.

Artículos

AAEC | Asociación Argentina de Ética y Compliance

opinión

ver todosNegri & Pueyrredón Abogados

detrás del traje

Nos apoyan