El 27 de marzo de 2024 se publicó en el Boletín Oficial el Decreto, mediante el cual se extendió desde el 31 de marzo de 2024 hasta el 30 de abril de 2024, inclusive, el plazo para repatriar activos financieros de al menos un 5% del total del valor de los bienes situados en el exterior.

Recordemos que las alícuotas aplicables del IBP a los activos situados en el exterior serán las mismas que aplican a los activos ubicados en la Argentina si los contribuyentes repatriaran antes del 31 de marzo de cada año activos financieros de al menos un 5% del total del valor de los bienes situados en el exterior. En tal caso, resultarán aplicables las alícuotas correspondientes a los activos ubicados en la Argentina en la medida que:

- Los fondos repatriados permanezcan depositados en una cuenta (caja de ahorro, cuenta corriente, plazo fijo, etc.) abierta a nombre de su titular en entidades financieras Argentina hasta el 31 de diciembre del año en que se hubiese verificado la repatriación.

- Los fondos se afecten a su venta en el mercado único y libre de cambios, mediante la entidad financiera que recibió los fondos desde el exterior.

- Se registre la adquisición de certificados de participación y/o títulos de deuda de fideicomisos de inversión productiva que constituya el Banco de Inversión y Comercio Exterior, siempre que la inversión se mantenga bajo la titularidad del contribuyente hasta el 31 de diciembre del año en que se produjo la repatriación.

- Se registre la suscripción o adquisición de cuotapartes de fondos comunes de inversión que cumplan con los requisitos exigidos por la Comisión Nacional de Valores ("CNV"), siempre que se mantengan bajo la titularidad del contribuyente hasta el 31 de diciembre del año en que se produjo la repatriación.

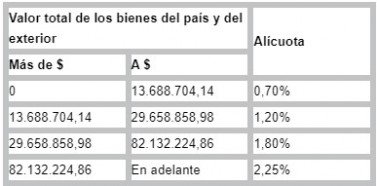

Recordemos que las alícuotas aplicables a los bienes ubicados en la Argentina son las siguientes:

Asimismo, las alícuotas aplicables sobre bienes ubicados en el exterior son las siguientes:

Por Martín Barreiro y Juan Pablo Menna

Ver Perfil

Opinión

Hope Duggan & Silva Abogados

opinión

ver todosBaker McKenzie

Negri & Pueyrredón Abogados

detrás del traje

Nos apoyan