El 30 de junio de cada año se configura el cierre de ejercicio fiscal de las empresas agropecuarias. En oportunidad de esto, resumimos a continuación los principales aspectos de la tributación del impuesto a la renta de esta importante actividad.

La venta de productos agropecuarios está gravada por IMEBA cuando se realizan a un contribuyente de IRAE, y salen de la órbita del sector agropecuario. El impuesto se tributa vía retención y es volcado a DGI por el comprador.

Luego, aquellos productores que, por su actividad o forma jurídica, deban tributar IRAE por algunas de sus rentas, podrán descontar las retenciones de IMEBA en la liquidación de IRAE.

Veremos a continuación cuáles son las rentas agropecuarias y el tratamiento específico de cada una de ellas.

RENTAS AGROPECUARIAS

Las actividades agropecuarias quedan comprendidas en el IRAE, por considerarse rentas empresariales. Las rentas agropecuarias son las siguientes:

- Las derivadas de la explotación agropecuaria: aquellas destinadas a obtener productos primarios tales como cría o engorde de ganado, lana, cueros y leche, agricultura, fruticultura, horticultura, floricultura, avicultura, apicultura, cunicultura, entre otras.

- Las obtenidas por la enajenación de activo fijo asociado a la explotación agropecuaria.

- Las rentas por servicios agropecuarios prestados por los propios productores.

- Las derivadas de actividades de pastoreo, aparcería, medianería y similares.

OPCION DE TRIBUTAR IMEBA

Aquellos contribuyentes que obtengan rentas derivadas de la explotación agropecuaria (obtención de productos primarios), podrán optar por dejar como definitivo el IMEBA y no tributar IRAE por estas rentas. Por las restantes rentas, tales como venta de activo fijo, servicios, pastoreo, aparcerías y similares no es posible optar por IMEBA, debiendo tributar IRAE preceptivamente.

Si se opta por liquidar IMEBA por la actividad mencionada anteriormente, las demás rentas derivadas de actividades agropecuarias podrán exonerarse de IRAE, siempre que los ingresos del ejercicio no superen las 300.000 UI (aproximadamente USD 34.000) valuadas a la cotización de cierre ejercicio.

En el caso que el productor opte por liquidar IRAE, se deberá mantener en este impuesto por al menos tres ejercicios, incluyendo el de la opción.

Sin embargo, hay quienes deben tributar IRAE por todas sus rentas y no pueden optar por dejar como definitivo los pagos del IMEBA. Estos son:

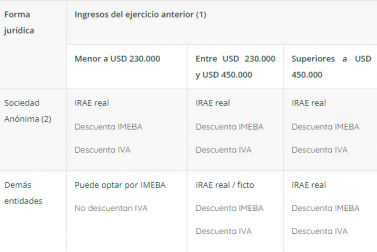

- Por forma jurídica: las S.A., los Establecimientos Permanentes de empresas del exterior, los Entes Autónomos y Servicios Descentralizados del Estado, los Fondos de inversión cerrados de crédito y los Fideicomisos.

- Por nivel de ingresos: Quienes tengan ingresos en el ejercicio anterior que superen las 2.000.000 UI (aproximadamente USD 230.000), valuadas a la cotización de cierre de ejercicio. A tales efectos, se considerarán únicamente los ingresos derivados de la explotación agropecuaria.

- Por tamaño de la explotación: Los contribuyentes cuya explotación se realice en predios mayores a 1.250 hectáreas Índice Coneat 100, al inicio del ejercicio.

- Agroindustrias: cuando el producto total o parcial de la actividad agropecuaria constituye insumo de la industrial desarrollada por la misma empresa. Si los ingresos de la actividad industrial superan el 75% de los ingresos totales, deberá tributar IRAE por todas sus rentas. Si no supera los ingresos mencionados anteriormente, deberá tributar IRAE por su actividad agroindustrial, pudiendo optar por IMEBA por las rentas agropecuarias.

LIQUIDACION DE IRAE REAL O FICTA

Si el contribuyente está obligado a tributar IRAE u optó por liquidar el mismo, entonces debe analizar si puede, o le resulta conveniente liquidar dicho impuesto de forma ficta o de forma real.

De forma resumida, la liquidación del IRAE real implica la aplicación de la tasa del 25% sobre el resultado fiscal (ingresos menos gastos). Se debe tener en cuenta que el resultado fiscal muchas veces difiere significativamente del contable, debido a los resultados por diferencias de cambio, diferencias en los criterios de valuación de activos, restricciones o deducciones incrementales de determinados gastos, entre otros aspectos.

¿Quiénes están obligados a determinar el IRAE de forma real?

- Por forma jurídica: S.A., establecimientos permanentes de entidades del exterior, empresas estatales, fondos de inversión cerrados de crédito, fideicomisos.

- Por nivel de ingresos: Quienes en el ejercicio anterior, hayan tenido ingresos superiores a las UI 4.000.000 (aproximadamente USD 450.000).

Los que no estén comprendidos dentro de las condiciones mencionadas anteriormente, podrán liquidar sus rentas de forma ficta. El IRAE ficto se determinará en función de los ingresos, de acuerdo a cada tipo de renta:

- Rentas derivadas de la explotación agropecuaria: se aplica a las ventas de cada producto agropecuario la tasa máxima de IMEBA incrementada en un 50%, independientemente de quien sea el adquirente. Por ejemplo, la tasa máxima fijada por ley para los cereales y oleaginosos es del 2%, por lo tanto, por la venta de dichos bienes se deberá tributar de forma ficta 3% sobre las ventas.

- Restantes rentas agropecuarias: se aplicará la tasa del 25% sobre la diferencia entre: el 36% de las restantes rentas agropecuarias y 11 Bases Fictas de Contribución (BFC) por cada dueño o socio que preste efectivos servicios y se efectúen los aportes que correspondan.

En caso de que la diferencia sea negativa, no podrá utilizarse para reducir el impuesto determinado en el punto 1 (IRAE ficto sobre explotaciones agropecuarias), ni podrá deducirse en ejercicios siguientes.

- Las rentas derivadas de la actividad de cría o engorde de aves de la especie aviar gallus gallus propiedad de terceros, se determinará aplicando el 25% a la diferencia entre: El 9% de los ingresos y 11 BFC por cada socio o titular.

Quienes pueden optar por liquidar de forma ficta y decidan liquidarlo por el régimen real deberán mantenerse en el mismo por lo menos tres ejercicios, incluyendo el de la opción.

RESUMEN

En caso que la empresa agropecuaria tenga la opción de tributar IMEBA, IRAE real o IRAE ficto, deberá evaluar que opción le resulta más conveniente, dependiendo la situación particular de la empresa. Un aspecto relevante a considerar es que, quienes opten por IMEBA no podrán descontar el IVA compras asociado a su actividad, dado que no son contribuyentes.

A continuación, resumimos el tratamiento de las rentas agropecuarias:

- Solo los ingresos derivados de la explotación agropecuaria, no se incluyen otras rentas agropecuarias como por ejemplo venta de activo fijo. Montos aproximados en dólares.

- Se incluyen adicionalmente a las sociedades Anónimas: los Establecimientos Permanentes de empresas del exterior, los Entes Autónomos y Servicios Descentralizados del Estado, los Fondos de inversión cerrados de crédito y los Fideicomisos

Por Fabiana Martínez

Opinión

Deloitte Legal

opinión

ver todosKabas & Martorell

Gericó Associates

detrás del traje

Nos apoyan