El viernes 22 de setiembre de 2023 el Poder Ejecutivo remitió al Parlamento un proyecto de ley para la reforma de la Caja de Jubilaciones y Pensiones de Profesionales Universitarios a los efectos de palear la situación del organismo y lograr su sostenibilidad, ya que esta entidad arrastra dificultades estructurales desde hace más de 10 años, con pérdidas operativas muy significativas.

Seguidamente presentamos los lineamientos más importantes del Proyecto.

1.- Incremento del aporte de los afiliados activos y del régimen de categorías.

Actualmente los profesionales aportan una contribución cuya tasa es del 16,5% aplicada sobre un sueldo ficto. Existen 10 categorías con su correspondiente sueldo ficto, las cuales se van escalando cada 3 años para alcanzar así una carrera de 30 años de aportes.

El proyecto de ley propone que el aporte sobre los fictos pase a ser del 19%, pero faculta al Directorio a aumentar esa tasa entre 0,5% y 1% anual hasta alcanzar una tasa máxima de 22,5%, si el resultado operativo de cada ejercicio anual fuese negativo y se proyecta que se mantendrá de esa manera.

Además, el proyecto propone pasar de 10 a 15 categorías, con ascenso de una a otra cada 2 años, de manera de pasar de categoría con subidas de aportación menos pronunciadas. Este régimen aplicaría para los que se gradúen y ejerzan la profesión a partir del 1 de diciembre de 2023.

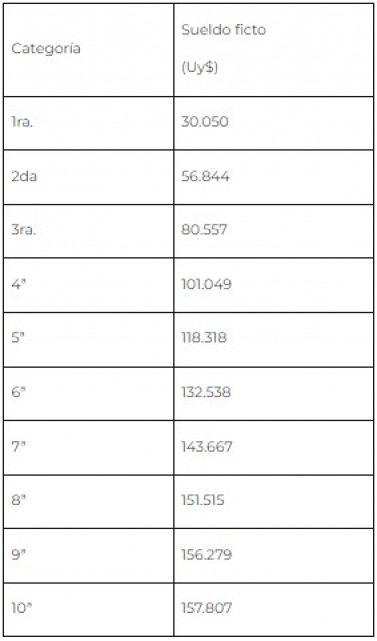

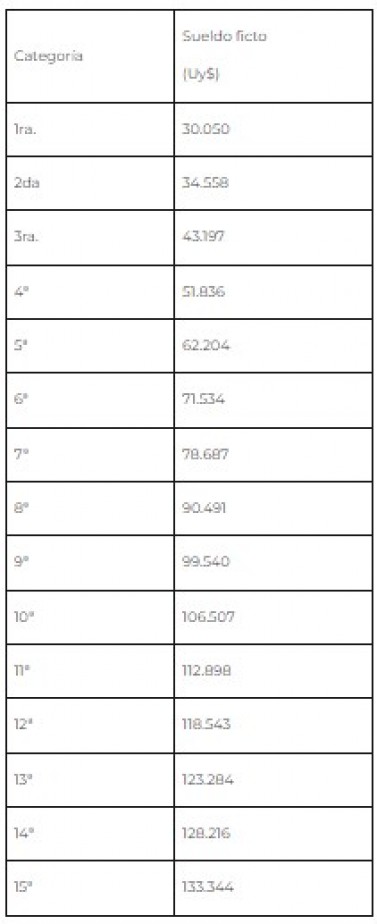

A continuación, se detallan los sueldos fictos de la escala actual y la futura:

Escala actual:

Escala futura:

El pasaje de categoría es automático, pero se mantiene la posibilidad de que el afiliado dentro de los 90 días anteriores o 60 días posteriores al vencimiento de cada trienio o bienio (según les corresponda la escala de 10 o 15 categorías), puedan manifestar su desistimiento del ascenso de categoría, manteniéndose en el escalón que se encuentran en ese momento ó, inclusive, volver a la segunda categoría (para los afiliados actuales) o la quinta (para el caso de los que se afilien luego del 1.12.2023).

2.- Declaraciones de no ejercicio.

Al igual que sucede en la actualidad, los profesionales podrán formular declaraciones de no ejercicio dentro de los 90 días de la graduación o de haber cesado en la actividad.

Si no se hace dentro de los plazos fijados, se deberá pagar por concepto de gastos de administración el monto que disponga el Directorio, cuyo máximo no podrá exceder el equivalente al aporte correspondiente al sueldo ficto del a primera categoría. Hoy en día representaría aproximadamente $ 5.000.

Cabe aclarar que, la declaración que se realiza en fecha no conlleva el pago de ninguna tasa y que no es necesario renovarla.

3.- Creación de una contribución especial para los pasivos.

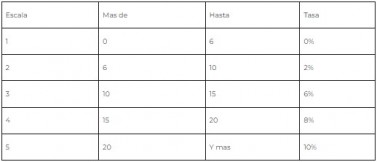

Otra innovación del proyecto de ley exprés es la creación de una “prestación de carácter pecuniario” que afectará a los pasivos según el monto de su pensión o jubilación. Las pasividades que tiene un monto inferior a 6 BPC (actualmente son $ 33.960) no estarán gravadas.

A partir de ese valor se aplicará una tasa progresiva que sube de a 2 puntos. La tasa máxima del 10% se aplica sobre ingresos mayores a 20 BPC (hoy son $ 113,200). Las escalas de ingresos y sus tasas son las siguientes:

Base de Prestaciones y Contribuciones (BPC)

4.- Edad mínima para jubilarse y régimen jubilatorio aplicable.

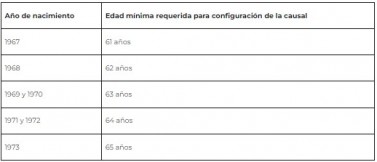

El proyecto establece que el régimen jubilatorio actual, que exige contar con edad de 60 años y 30 años de aportación para configurar jubilación común, se aplicará a todos los afiliados nacidos hasta el 31 de diciembre de 1966, siempre que configuren causal jubilatoria antes del 1 de enero de 2030.

Para los nacidos con posterioridad se exigirá gradualmente más de 60 años y se aplicará el denominado “régimen de convergencia”, que supone combinar de forma proporcional (a prorrata) el régimen jubilatorio actual y el Sistema Previsional Común creado por la Ley 20.130, en función de cuál sea el año en que se configure la causal jubilatoria.

Recordemos que la Ley 20.130 establece que para los nacidos a partir del año 1974 se exigirá 65 años. Para los nacidos entre 1967 y 1973 la edad exigida es:

5.- Incompatibilidad entre ejercicio profesional y goce de jubilación.

Se establece que es incompatible el goce de la jubilación con el desempeño de la profesión. La incompatibilidad cesará cuando el afiliado, luego de haber configurado causal jubilatoria, continúe en ejercicio como mínimo un período de tres años y tenga al menos 68 años, siempre que la actividad profesional desarrollada sea al amparo de otro instituto de seguridad social.

Para aquellos afiliados que desarrollen su actividad en forma dependiente y no registren actividad independiente, la referida incompatibilidad se produce en el caso que la actividad que desempeña requiera la condición de profesional amparado por el Instituto.

6.- Certificados de profesionales y controles de los empleadores.

Anualmente la Caja expedirá un certificado que acredite que el afiliado se encuentra al día con los aportes. Las Organizaciones estatales y las empresas privadas quedan obligadas a exigir dicho certificado a los profesionales, bajo sanción de ser solidariamente responsables de lo adeudado.

Por Alejandro Castello

Ver Perfil

Opinión

Deloitte Legal

opinión

ver todosKabas & Martorell

Gericó Associates

detrás del traje

Nos apoyan