Vigencia: régimen vigente del 02/03/2020 al 31/05/2020.

Deudas incluidas: deudas provenientes de los impuestos inmobiliario básico y complementario, a los automotores, sobre los ingresos brutos y de sellos; vencidas al 31 de diciembre de 2019.

Deudas no regularizables por medio del régimen

- deudas de los contribuyentes y sus responsables solidarios, respecto de los cuales se haya dictado sentencia penal condenatoria por delitos que tengan conexión con el incumplimiento de las obligaciones tributarias que se pretenden regularizar.

- Las deudas de los agentes de recaudación, por gravámenes que hayan omitido retener y/o percibir, y por retenciones y/o percepciones efectuadas y no ingresadas, incluso las provenientes de la aplicación de multas.

- Deudas por impuesto a las embarcaciones recreativas o de recreación.

- Multas por incumplimiento a requerimientos o regímenes de Información propia o de terceros (art. 60, segundo párrafo, Código Fiscal).

- Multas por defraudación fiscal (art. 62 inc. a) Código Fiscal).

- Infracciones pasibles de clausura a establecimientos comerciales (art. 72 Código Fiscal).

- Sanciones de decomiso o multas por falta de documentación respaldatoria (arts. 82 y 91, Código Fiscal).

Beneficios

- Condonación del 100% de las multas aplicadas, firmes o no, y la no aplicación de multas u otras sanciones, originadas en el incumplimiento de las obligaciones incluidas en la regularización o canceladas con anterioridad a la fecha de entrada en vigencia de la ley 15165.

- La remisión del cien por ciento (100%) de accesorios por mora e intereses punitorios.

Formas de pago

- al contado.

- en tres cuotas (todas las deudas regularizadas deben exceder de $150).

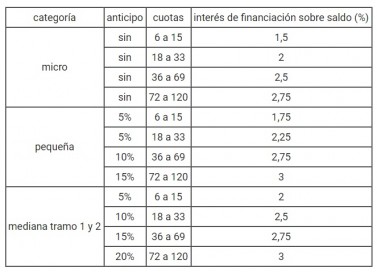

- En cuotas, según categoría:

Las categorías se determinan según la actividad del contribuyente en la base de datos de ARBA (según Nomenclador de Actividades del IIBB – Anexo I de la Resolución), y las categorías según el monto de ingresos (gravados, no gravados y exentos) correspondientes al año 2019 de acuerdo con la clasificación de la resolución 220/2019 y 563/2019 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa (SEPYME) – cuadro en Anexo II de la Resolución.

Requisitos principales para la adhesión

- Ser contribuyentes del impuesto sobre los ingresos brutos de esta jurisdicción, y estar inscriptos en el “Programa Buenos Aires ActiBA” (establecido mediante resolución 7/2020 del Ministerio de Producción, Ciencia e Innovación Tecnológica de la Provincia de Buenos Aires) o en el “Agro Registro MiPyMES” (según resolución 7/2020 del Ministerio de Desarrollo Agrario de la Provincia de Buenos Aires). Pueden inscribirse las Micro, Pequeñas y Medianas Empresas según las pautas de la Ley Nacional 24.467 y modificatorias, así como pequeños y medianos productores, cooperativas y comercios.

- Tener presentadas a la fecha del acogimiento las declaraciones juradas del impuesto sobre los ingresos brutos, que correspondan por el ejercicio fiscal 2019.

- Mantener durante la vigencia del régimen la cantidad de personal en relación de dependencia, debiendo reemplazarlos en caso de que no permanezcan en sus cargos (ya sea por despido con causa, renuncia, jubilación) (conf. Ley Provincial 15.165, art. 11 inc.3).

Alcance de la renuncia/allanamiento

- La presentación del acogimiento importa el reconocimiento expreso e irrevocable de la deuda incluida en el plan de pagos, operando como causal interruptiva del curso de la prescripción de las acciones fiscales para determinar y obtener su cobro.

- Se admite en el caso del impuesto sobre los ingresos brutos la inclusión parcial de deudas, salvo las reclamadas en juicio de apremio o a través del procedimiento administrativo previo (previsto por 58 del Código Fiscal), o provenientes de planes de pago caducos o de planes de pago vigentes cuando se hubiera adherido al presente régimen; en tales supuestos solo se admitirá la suscripción de planes de regularización por el total de estas.

- El acogimiento al plan implica en todos los casos el allanamiento incondicionado a la pretensión fiscal regularizada, en cualquier instancia en que se encuentre, y la renuncia a la interposición de los recursos administrativos y judiciales que pudieren corresponder, con relación a los importes incluidos en la regularización.

- Se interrumpe el curso de la prescripción de las acciones y poderes de la Autoridad de Aplicación para determinar y exigir el pago del gravamen de que se trate, con relación a todo el ejercicio fiscal al cual correspondan los importes regularizados.

- No se expresa que el acogimiento al plan implique un allanamiento a toda otra causa en discusión respecto de tributos en la Provincia.

- No se incluye la obligación de renunciar a acciones de repetición en trámite por otros conceptos que los regularizados.

Por Gastón Miani

Ver Perfil

Opinión

Deloitte Legal

opinión

ver todosKabas & Martorell

Gericó Associates

detrás del traje

Nos apoyan