Introducción:

Mediante la Res. General AFIP 5333/2023 (B.O. 14/03/2023), se adecuó el “Registro Fiscal de Actividades Mineras”[1] (en adelante, el “Registro”), implementado el mismo como parte de los “Registros Especiales” que integran el servicio “Sistema Registral” aprobado por la Resolución General AFIP 2.570, sus modificatorias y complementarias.

Seguidamente comentamos las principales características del Registro, así como otras novedades que se establecen.

¿Quiénes deben inscribirse y qué categorías se prevé?:

La resolución dictada -en su del artículo 2°- establece que quedan obligados a inscribirse en el Registro, las personas humanas, sucesiones indivisas, empresas o explotaciones unipersonales, sociedades, asociaciones, demás personas jurídicas y demás sujetos que:

a) Desarrollen actividades mineras y realicen las operaciones de prospección, exploración, explotación, desarrollo, preparación y extracción de sustancias minerales comprendidas en el Código de Minería y/o en la Ley Nº 24.196 y sus modificaciones (2.1.), incluidos los procesos de trituración, molienda, beneficio, pelletización, sinterización, briqueteo, elaboración primaria, calcinación, fundición, refinación, aserrado, tallado, pulido y lustrado.[2]

b) Adquieran la calidad de proveedores de las empresas mineras indicadas en el inciso anterior (2.2.).

c) Las empresas de servicios que estén inscriptas en el “Registro de Beneficiarios de la Ley N° 24.196”, como prestadores de servicios para productores mineros.

d) Los productores mineros que presten servicios a terceros, utilizando los bienes de capital destinados a su propia actividad minera, aun cuando se encuentren inscriptos conforme a lo dispuesto en el pto. a) precedente.

e) Los proveedores de aquellas empresas que realicen la provisión de servicios de gerenciamiento de proyectos para el sector minero, en la fase de tratamiento “in situ” del mineral, servicios auxiliares, estudios complementarios, construcción de plantas, ingeniería, unidades modulares, plantas llave en mano, sistema de control, entre otros.

f) Titulares de permisos exclusivos para explorar o catear un área determinada, que fueran otorgados por la autoridad minera correspondiente, conforme a lo dispuesto por el Código de Minería (2.3.).

Los sujetos obligados deberán solicitar -en función del encuadre en los ptos. a) a f) precedentes- la inscripción en el Registro, en una o más de las secciones que se indican a continuación:

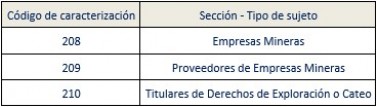

(i) Empresas Mineras, sujetos incluidos en el inciso a) del artículo 2°.

(ii) Proveedores de Empresas Mineras, sujetos incluidos en los incisos b), c), d) y/o e) del artículo 2°.

(iii) Titulares de Derechos de Exploración o Cateo, sujetos incluidos en el inciso f) del artículo 2°.

En función de ello, los sujetos quedarán caracterizados conforme a los siguientes códigos:

Los sujetos inscriptos en el “Registro Fiscal de Empresas Mineras” establecido por la Resolución General N° 3.692 y sus modificatorias, a la fecha de publicación de la presente resolución en el B.O., quedarán automáticamente incluidos en la sección “Empresas Mineras” del “Registro Fiscal de Actividades Mineras”, caracterizados con el código 208.

Utilización de Beneficios establecidos por la Ley Nº 24.196, de Inversiones Mineras:

La inscripción en el Registro será requisito para tramitar ante la AFIP los beneficios establecidos en la Ley Nº 24.196 y sus modificaciones, como también para efectuar el cómputo en las respectivas declaraciones juradas de los impuestos cuya fiscalización y recaudación se encuentra a cargo de dicho organismo.

Los contribuyentes y/o responsables que soliciten la acreditación, devolución o transferencia de los importes correspondientes al impuesto al valor agregado, que les haya sido facturado, según lo dispuesto en el segundo párrafo del artículo 43 de la Ley de Impuesto al Valor Agregado (texto ordenado en 1997 y sus modificaciones), deberán encontrarse inscriptos en el Registro a efectos de que la solicitud se considere formalmente admitida y se emita la comunicación resolutiva de aprobación -total o parcial- en forma automática, en los términos del tercer párrafo del artículo 5° de la Resolución General N° 5.173 y sus modificatorias.

En caso que no se verifique tal circunstancia, se estará a lo establecido por el cuarto párrafo del citado artículo.

Asimismo, la condición de inscripto en el Registro deberá acreditarse cuando los responsables inscriptos en el impuesto al valor agregado que realicen tareas de exploración minera, soliciten la devolución de los créditos fiscales originados en las importaciones y adquisiciones de determinados bienes y servicios, establecidos en el artículo 14 bis de la Ley Nº 24.196 y sus modificaciones, y normas reglamentarias. Si esto no fuera verificado, dicha solicitud se tramitará conforme a lo dispuesto por la norma conjunta Resolución General Nº 1.641 (AFIP) y Resolución Nº 11/03 (SM), Capítulo V - Régimen de devolución sujeto a fiscalización - Anexo VI.

Por otra parte, la constancia de inscripción en el Registro formará parte de la documentación que acompaña al despacho de importación respectivo, cuando se utilicen los beneficios establecidos en el artículo 21 de la Ley Nº 24.196 y sus modificaciones.

Novedades impositivas que prevé el nuevo régimen:

A su vez, la Res. General AFIP 5333/2023 establece las siguientes novedades impositivas.

I.- PROVEEDORES DE EMPRESAS MINERAS - RÉGIMEN DE RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO.

- Alcance:

La resolución aquí comentada establece, en su artículo 13, un régimen de retención del impuesto al valor agregado respecto de las operaciones que realicen:

- Los proveedores indicados en el artículo 15 con las empresas mineras que desarrollen las actividades mencionadas en el pto. a) precedente, y

- Los sujetos obligados referidos en el pto. e) precedente, con las empresas de gerenciamiento de proyectos para el sector minero.

Las operaciones alcanzadas por este régimen quedan excluidas de la retención prevista en el artículo 1° de la Resolución General N° 2.854 y sus modificaciones y de todo otro régimen especial de retención.

Asimismo, quedarán excluidos de sufrir las retenciones establecidas los sujetos incluidos en el artículo 5° de la Resolución General N° 2.854 y sus modificaciones, que se encuentren inscriptos en el Registro, sección “Proveedores de Empresas Mineras”.

De igual modo estarán exceptuadas del presente régimen de retención, las operaciones efectuadas por las empresas o sociedades pertenecientes al Estado Nacional, Provincial, Municipal o de la Ciudad Autónoma de Buenos Aires, y su objeto principal sea cumplir funciones de interés público.

- Agentes de retención:

Se encuentran obligados a actuar como agentes de retención:

- Las empresas mineras que revistan la calidad de responsables inscriptos en el impuesto al valor agregado.

- Las empresas que realicen la provisión de servicios de gerenciamiento de proyectos para el sector minero, en la fase de tratamiento “in situ” del mineral, servicios auxiliares, estudios complementarios, construcción de plantas, ingeniería, unidades modulares, plantas llave en mano, sistema de control, entre otros.

- Sujetos pasibles de la retención:

Serán sujetos pasibles de la retención prevista en este Capítulo los proveedores de empresas mineras y los sujetos mencionados en el inciso e) del artículo 2°, siempre que:

- Revistan el carácter de responsables inscriptos en el impuesto al valor agregado, o

- No acrediten su calidad de responsables inscriptos, de exentos o no alcanzados, en el impuesto al valor agregado o, en su caso, de adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

Dichos sujetos estarán obligados a informar a los agentes de retención el carácter que revisten frente al impuesto al valor agregado (responsable inscripto, exento o no alcanzado) o su condición de adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Oportunidad en que corresponde practicar la retención:

La retención deberá practicarse en el momento en que se efectúe el pago de los importes -incluidos aquellos que revistan el carácter de señas o anticipos que congelen precios-, atribuibles a la operación.

El término pago deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 24 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

De efectuarse pagos parciales, el monto de la retención se determinará considerando el importe total de la respectiva operación. Si la retención a practicar resultara superior al importe del pago parcial, la misma se realizará hasta la concurrencia de dicho pago, el excedente de la retención no practicada se efectuará en el o los sucesivos pagos parciales.

Cuando dichos pagos no revistan el carácter de señas o anticipos que congelen precios, en los términos del último párrafo del artículo 5° de la Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones, el monto de la retención también será determinado considerando el importe total de la respectiva operación sin que resulten oponibles los adelantos financieros otorgados e imputados a la cancelación del referido importe, a fin del efectivo cumplimiento de la obligación de retención e ingreso de las sumas retenidas.

- Base de cálculo:

El importe de la retención se determinará aplicando sobre el precio neto de venta - conforme a lo establecido en el artículo 10 de la Ley de Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones-, que resulte de la factura o documento equivalente las alícuotas que para cada caso se fijan en el artículo siguiente.

No obstante, a los efectos del párrafo anterior, dicha base no deberá sufrir deducciones por compensaciones, afectaciones u otra detracción que por cualquier concepto lo disminuya, excepto que se trate de sumas atribuibles a: aportes previsionales, impuesto al valor agregado, impuestos internos y los reglados por el Título III “Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono”, de la Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones e impuesto sobre los ingresos brutos.

- Alícuotas aplicables:

Las alícuotas aplicables son las que se indican a continuación:

a) 10,50%: en las operaciones de venta realizadas por quienes se encuentren inscriptos en el impuesto al valor agregado e incluidos en el Registro, sección “Proveedores de Empresas Mineras”.

b) 21%: en las operaciones de venta realizadas por sujetos no incluidos en el citado Registro.

c) 21%: para los sujetos comprendidos en el inciso b) del artículo 15 y para los excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS), por superar los límites de ingresos brutos establecidos para las actividades y categorías de que se trate, conforme a lo dispuesto por el artículo 1° de la Resolución General Nº 2.616 sus modificaciones y su complementaria.

Las alícuotas previstas en los incisos a), b) y c) precedentes, se reducirán a la mitad, cuando las operaciones se encuentren gravadas con la alícuota establecida en el cuarto párrafo del artículo 28 de la Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

No corresponderá practicar la retención cuando el importe a retener resulte igual o inferior al establecido en el artículo 12 de la Resolución General Nº 2.854 y sus modificatorias.

En el caso de las ventas y locaciones comprendidas en el primer artículo sin número incorporado a continuación del artículo 28 de la Ley del Impuesto al Valor Agregado texto ordenado en 1997 y sus modificaciones, las alícuotas de retención aplicables serán del 50% de las discriminadas en las facturas o documentos equivalentes cuando los proveedores se encuentren inscriptos en el gravamen y en el Registro, sección “Proveedores de Empresas Mineras”, y del 100% en los restantes casos.

A tales fines deberá exteriorizarse en la factura o documento equivalente de manera inequívoca la alícuota utilizada para la determinación del importe total de la operación.

- Consultas al Registro:

Los agentes de retención deberán verificar, al momento de realizar cada operación, que el sujeto pasible se encuentre inscripto en la sección “Proveedores de Empresas Mineras” del Registro.

- Formas y plazos de información e ingreso de los importes retenidos:

Los agentes de retención, incluyendo los exportadores, deberán ingresar el importe de las retenciones practicadas conforme al procedimiento y condiciones previstas en la Resolución General N° 2.233, sus modificatorias y complementarias -Sistema de Control de Retenciones (SICORE)-, consignando a dicho fin el código que se indica en el Apartado A del Anexo III de la resolución aquí comentada (https://www.boletinoficial.gob.ar/detalleAviso/primera/282609/20230314).

El importe de la retención sufrida tendrá el carácter de impuesto ingresado y, en tal concepto, será computado en la declaración jurada del período fiscal en el que se practicó la retención, o con carácter de excepción, en la que corresponda presentar al primer vencimiento que opere con posterioridad a dicha retención, siempre que el respectivo hecho imponible se hubiera verificado en un período fiscal anterior. En aquellos casos en que el precitado cómputo origine en la respectiva declaración jurada un saldo a favor, el mismo tendrá el tratamiento de ingreso directo y será de libre disponibilidad.

Los agentes de retención que revistan el carácter de exportadores, a efectos de compensar las retenciones practicadas con el monto del impuesto facturado por el cual se formule la solicitud de acreditación, devolución o transferencia, aplicarán el procedimiento dispuesto en la Resolución General N° 5.173 y sus modificatorias.

Los sujetos pasibles de la retención a que se refiere este apartado no podrán oponer la exclusión del régimen de retención que se le hubiera otorgado, de acuerdo con lo previsto en la Resolución General Nº 2.226, sus modificatorias y complementarias, excepto que se trate de los sujetos comprendidos en el inciso b) del artículo 2° de la misma en tanto se encuentren inscriptos en el Registro, sección “Proveedores de Empresas Mineras”.

II.- PROVEEDORES DE EMPRESAS MINERAS - RÉGIMEN DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS.

- Alcance:

Se establece un régimen de retención del impuesto a las ganancias, aplicable a cada uno de los importes correspondientes al pago de las operaciones de venta de los bienes y servicios realizadas por los proveedores de empresas mineras y por los sujetos mencionados en el inciso e) del artículo 2°, así como -en su caso- sus ajustes, intereses, actualizaciones y otros conceptos, consignados en la factura o documento equivalente.

Las citadas operaciones quedan excluidas de la retención establecida por las Resoluciones Generales Nros. 830 y 2.616 y sus respectivas modificatorias y complementarias.

No será de aplicación el presente régimen de retención cuando se trate de operaciones en las que el proveedor se encuentre adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Agentes de retención:

Se encuentran obligadas a actuar como agentes de retención:

a) Las empresas mineras que realicen las actividades mencionadas en el inciso a) del artículo 2°.

b) Aquellas empresas que realicen la provisión de servicios de gerenciamiento de proyectos para el sector minero, en la fase de tratamiento “in situ” del mineral, servicios auxiliares, estudios complementarios, construcción de plantas, ingeniería, unidades modulares, plantas llave en mano, sistema de control, entre otros.

- Sujetos pasibles de la retención:

Las retenciones se practicarán a los proveedores de empresas mineras y a los sujetos mencionados en el inciso e) del artículo 2°, siempre que sus ganancias no se encuentren exentas o excluidas del ámbito de aplicación del impuesto a las ganancias, o se trate de conceptos comprendidos en el Anexo III de la Resolución General N° 830, sus modificaciones y complementarias, en tanto se encuentren inscriptos en el Registro, sección “Proveedores de Empresas Mineras”.

- Oportunidad en que corresponde practicar la retención:

La retención se practicará en el momento en que se efectúe el pago correspondiente.

El término pago deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 24 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

De tratarse de anticipos a cuenta de precio, la retención procederá respecto de cada uno de los pagos que se realicen por dichos conceptos y respecto del saldo definitivo de la operación.

Cuando se utilicen pagarés, letras de cambio, facturas de crédito y cheques de pago diferido para cancelar total o parcialmente las operaciones alcanzadas por la presente, la retención procederá en el momento de la emisión o endoso del respectivo documento, con independencia de la fecha de su vencimiento.

Asimismo, el importe por el cual el documento debe ser emitido o entregado, en caso de documentos de terceros endosados, estará determinado por la diferencia entre la suma atribuible a la operación de que se trate y la que corresponda a la retención a practicar.

- Base de cálculo:

La base de cálculo para determinar el monto de la retención será el importe total de cada concepto que se pague.

Dichos importes no deberán sufrir deducciones por compensaciones, afectaciones u otra detracción que por cualquier concepto los disminuya, excepto que se trate de sumas atribuibles a los aportes previsionales, impuesto al valor agregado, impuestos internos y los reglados por el Título III “Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono”, de la Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones e impuesto sobre los ingresos brutos.

- Alícuotas aplicables:

El importe de la retención se determinará aplicando, sobre la base de cálculo prevista en el artículo anterior, las alícuotas que -según la condición del sujeto de que se trate- se fijan a continuación:

a) Inscripto en el impuesto a las ganancias y en el Registro sección “Proveedores de Empresas Mineras”: las alícuotas establecidas en la Resolución General Nº 830, sus modificatorias y complementarias.

b) Inscripto en el impuesto a las ganancias y no inscripto en el citado Registro:

1. Cuando se trate de enajenación de bienes muebles y bienes de cambio y/o locaciones de obra y/o prestaciones de servicios no ejecutadas en relación de dependencia y/o alquileres de bienes muebles y/o inmuebles: 20%.

2. El resto de las operaciones: 30%.

c) No inscripto en el impuesto a las ganancias: 35%.

d) Para los sujetos que resulten excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS), por superar los límites máximos de ingresos brutos establecidos para las actividades y categorías de que se trate, conforme a lo dispuesto por el artículo 1° de la Resolución General Nº 2.616 y sus modificaciones: 35%.

- Consultas al Registro:

Los agentes de retención deberán verificar, al momento de realizar cada operación, que el sujeto pasible se encuentre inscripto en la sección “Proveedores de Empresas Mineras” del Registro.

- Formas y plazos para informar e ingresar los importes retenidos:

El ingreso e información de las retenciones se efectuará observando los procedimientos, plazos y demás condiciones establecidas por la Resolución General Nº 2.233, sus modificatorias y complementarias -Sistema de Control de Retenciones (SICORE)-, a cuyo efecto deberán utilizar los códigos indicados en el Apartado B del Anexo III de la resolución aquí comentada, según corresponda.

Las sociedades comprendidas en el inciso b) del artículo 53 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, atribuirán a sus socios las sumas retenidas, en idéntica proporción a la que corresponde a su participación en los resultados impositivos.

Cuando el agente de retención haya omitido efectuar la retención, los sujetos pasibles deberán ingresar los importes correspondientes a la retención no practicada, dentro de los mismos plazos previstos por la Resolución General N° 2.233, sus modificatorias y complementarias, a cuyo efecto deberán utilizar los siguientes códigos de impuesto, concepto y subconcepto, según corresponda:

Código de Impuesto Concepto Subconcepto

Personas humanas 011 043 043

Resto de sujetos 010

Los sujetos pasibles de la retención establecida en este capítulo no podrán oponer la exclusión del régimen de retención que se le hubiera otorgado, de acuerdo con lo previsto por la Resolución General Nº 830, sus modificatorias y complementarias, excepto los certificados emitidos a beneficiarios que hayan sido incorporados -mediante autorización de este Organismo- al Régimen Excepcional de Ingreso previsto en el Título II de la citada norma en tanto se encuentren inscriptos en el Registro, sección “Proveedores de Empresas Mineras”.

- Monto no sujeto a retención:

Se fija como monto y concepto no sujeto a retención los establecidos en la Resolución General Nº 830, sus modificatorias y complementarias, cuando los sujetos pasibles se encontraran inscriptos en el Registro, sección “Proveedores de Empresas Mineras”.

De realizarse en el curso de cada mes calendario a un mismo beneficiario varios pagos por igual concepto sujeto a retención, el importe de la retención se determinará aplicando el siguiente procedimiento:

a) El importe de cada pago se adicionará a los importes de los pagos anteriores efectuados en el mismo mes calendario, aun cuando sobre estos últimos se hubiera practicado la retención correspondiente.

b) A la sumatoria anterior se le detraerá el correspondiente importe no sujeto a retención.

c) Al excedente que resulte del cálculo previsto en el inciso anterior se le aplicará la alícuota que corresponda.

d) Al importe resultante, se le detraerá la suma de las retenciones ya practicadas en el mismo mes calendario, a fin de determinar el monto que corresponderá retener por el respectivo concepto.

III.- TITULARES DE DERECHOS DE EXPLORACIÓN O CATEO - RÉGIMEN DE INFORMACIÓN.

Se establece un régimen de información al que estarán obligados los titulares de derechos de exploración o cateo otorgados por las autoridades mineras correspondientes, a cuyo fin deberán observar las formas, plazos y condiciones que se disponen en el presente capítulo.

Los agentes de información deberán suministrar los datos que se detallan a continuación:

a) Cuando se trate de la primera presentación:

1. Los permisos que posean a la fecha de vencimiento de la obligación, indicando el número de expediente correspondiente a cada permiso otorgado por la Autoridad Minera competente.

2. Localización de los permisos, indicando la provincia (37.1.).

b) En las sucesivas presentaciones:

1. Nuevos permisos que les fueran otorgados, informando para cada uno el número de expediente correspondiente.

2. Localización de los nuevos permisos, indicando la provincia (37.2.).

3. Permisos que hubieran sido revocados por la Autoridad Minera competente, de oficio o a petición del propietario del terreno o de un tercero interesado, informando el número de expediente y la localización correspondiente.

Los datos indicados en el artículo precedente deberán ser informados:

a) Cuando se trate de los correspondientes a la primera presentación: dentro de los TREINTA (30) días corridos a partir de la incorporación al Registro, teniendo en cuenta la excepción prevista en el inciso c) del artículo 57 de la resolución aquí comentada.

b) Las sucesivas presentaciones: por semestre calendario -enero a junio y julio a diciembre-, hasta el último día hábil de los meses de agosto y febrero, respectivamente según el período al que corresponda la información, independientemente de la fecha en la que el interesado solicitó su inscripción.

En cambio, cuando no hubiera datos que informar deberá registrarse la novedad “sin movimientos”.

Se informarán los permisos transferidos en el período semestral de que se trate, indicando para cada uno el número de expediente otorgado por la Autoridad Minera correspondiente y los datos requeridos al efecto.

IV.- TITULARES DE DERECHOS DE EXPLORACIÓN O CATEO - RÉGIMEN DE RETENCIÓN DEL IMPUESTO A LAS GANANCIAS.

- Alcance:

Se establece un régimen de retención del impuesto a las ganancias, respecto de los pagos que efectúen los sujetos que adquieran los derechos de exploración o cateo a sus titulares (40.1.), aplicable a cada uno de los importes pagados -en su caso- sus ajustes, intereses, actualizaciones y otros conceptos, consignados en los contratos de compraventa que realicen.

Las citadas operaciones quedan excluidas del régimen de retención establecido mediante la Resolución General Nº 830, sus modificatorias y complementarias.

No será de aplicación este régimen de retención cuando se trate de operaciones en las que el titular de derechos de exploración o cateo, se encuentre adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

- Agentes de retención:

Se encuentran obligados a actuar como agentes de retención los sujetos que adquieran los derechos de exploración o cateo aludidos precedentemente.

- Sujetos pasibles de la retención:

Las retenciones se practicarán a los titulares de derechos de exploración o de cateo en tanto sus ganancias no se encuentren exentas o excluidas del ámbito de aplicación del impuesto a las ganancias.

- Momento en que corresponde practicar la retención:

La retención se practicará en el momento en que se efectúe el pago correspondiente.

El término pago deberá entenderse con el alcance asignado en el antepenúltimo párrafo del artículo 24 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

De tratarse de anticipos a cuenta de precio, la retención procederá respecto de cada uno de los pagos que realicen por dichos conceptos y del saldo definitivo de la operación.

Cuando se utilicen pagarés, letras de cambio, facturas de crédito y cheques de pago diferido para cancelar total o parcialmente las operaciones alcanzadas por la presente, la retención procederá en el momento de la emisión o endoso del respectivo documento, con independencia de la fecha de su vencimiento.

Asimismo, el importe por el cual el documento debe ser emitido o entregado, en caso de documentos de terceros endosados, estará determinado por la diferencia entre la suma atribuible a la operación de que se trate y la que corresponda a la retención a practicar.

- Base de cálculo:

La base de cálculo para determinar el monto de la retención será el importe total de cada concepto que se pague.

Dichos importes no deberán sufrir deducciones por compensaciones, afectaciones u otra detracción que por cualquier concepto los disminuya, excepto que se trate de sumas atribuibles a los aportes previsionales, impuesto al valor agregado, impuestos internos y los reglados por el Título III “Impuestos sobre los Combustibles Líquidos y al Dióxido de Carbono”, de la Ley Nº 23.966, texto ordenado en 1998 y sus modificaciones e impuesto sobre los ingresos brutos.

- Alícuotas aplicables:

El importe de la retención se liquidará aplicando, sobre la base de cálculo determinada de acuerdo con lo establecido por el artículo anterior, las alícuotas que, según la condición del sujeto de que se trate, se fijan a continuación:

a) Inscripto en el impuesto a las ganancias y en el Registro sección “Titulares de Derechos de Exploración o Cateo” con una permanencia en la misma por un período no inferior a 6 meses: las alícuotas establecidas en la Resolución General Nº 830, sus modificatorias y complementarias.

b) Inscripto en el impuesto a las ganancias y no inscripto en el citado Registro o con una permanencia en dicha sección menor a 6 meses: 20%.

c) No inscripto en el impuesto a las ganancias: 35%.

d) Para los sujetos que resulten excluidos del Régimen Simplificado para Pequeños Contribuyentes (RS), por superar los límites máximos de ingresos brutos establecidos para las actividades y categorías de que se trate, conforme a lo dispuesto por el artículo 1° de la Resolución General Nº 2.616 y sus modificaciones: 35%.

- Consultas al Registro:

Los agentes de retención deberán verificar, en oportunidad de realizar una operación con el sujeto pasible, la condición del mismo respecto del impuesto a las ganancias, que se encuentre inscripto en la sección “Titulares de Derechos de Exploración o Cateo” del Registro así como su permanencia por un plazo de 6 meses.

- Formas y plazos para informar e ingresar los importes retenidos:

- El ingreso e información de las retenciones se efectuará observando los procedimientos, plazos y demás condiciones que establece la Resolución General Nº 2.233, sus modificatorias y sus complementarias -Sistema de Control de Retenciones (SICORE)-, consignando a dicho fin el código que corresponda de los indicados en el Apartado B del Anexo III de la resolución aquí comentada.

Las sociedades comprendidas en el inciso b) del artículo 53 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, atribuirán a sus socios las sumas retenidas, en idéntica proporción a la que corresponde a su participación en los resultados impositivos.

Cuando el agente de retención haya omitido efectuar la retención, los sujetos pasibles deberán ingresar los importes correspondientes a las retenciones no practicadas, dentro de los mismos plazos previstos por la Resolución General N° 2.233, sus modificatorias y complementarias, a cuyo efecto deberán utilizar los siguientes códigos de impuesto, concepto y subconcepto, según corresponda.

Código de Impuesto Concepto Subconcepto

Personas humanas 011 043 043

Resto de sujetos 010

Los sujetos pasibles de la retención no podrán oponer respecto de las mismas, la exclusión del régimen de retención que se le hubiera otorgado de acuerdo con lo previsto por la Resolución General Nº 830, sus modificatorias y complementarias.

V.- SUPUESTO DE INCUMPLIMIENTO.

Sin perjuicio de la aplicación de las sanciones que correspondan a los incumplimientos a las obligaciones dispuestas en la resolución aquí comentada, los sujetos incumplidores serán encuadrados en una categoría que implique un mayor riesgo de ser fiscalizado, según lo previsto en el “Sistema de Perfil de Riesgo (SIPER)”.

Entrada en vigencia:

Las disposiciones establecidas en la Resolución objeto de comentario entrarán en vigencia el 3 de abril de 2023, previendose también el siguiente cronograma:

a) Inscripción en el Registro: hasta el 10 de mayo de 2023, inclusive.

Aquellos sujetos que -con posterioridad a la fecha precedentemente indicada- resulten obligados a incorporarse al Registro, deberán solicitar su inscripción dentro de los 15 días consecutivos posteriores de configurada dicha obligación.

b) Aplicación de los regímenes de retención de los impuestos al valor agregado y a las ganancias: por los pagos perfeccionados a partir del 16 de mayo de 2023, inclusive.

c) Cumplimiento del régimen de información de titulares de derechos de exploración o cateo: información correspondiente a la primera presentación cuando se trate de incorporaciones al Registro hasta el 31 de agosto de 2023 y primer semestre de 2023 hasta el 30 de septiembre de 2023, inclusive.

Ver Perfil

Citas

[1] Creado por la Resolución General AFIP Nº 3.692 y sus modificatorias.

[2] La citada inscripción no alcanza a las empresas que desarrollen actividades vinculadas a los hidrocarburos líquidos y gaseosos.

Opinión

Deloitte Legal

opinión

ver todosKabas & Martorell

Gericó Associates

detrás del traje

Nos apoyan