En enero de este año fue modificada la Ley de Sociedades Comerciales Nº 16.060 (en adelante, la “LSC”), adecuándose varias de sus disposiciones a las necesidades experimentadas en la práctica, dando soluciones a las nuevas realidades generadas por la situación de pandemia e impulsando una mayor transparencia para el mercado. La reforma fue introducida por la Ley de Presupuesto Nacional Nº 19.924.

A continuación, exponemos un cuadro explicativo de las principales modificaciones, el cual explayaremos seguidamente con mayor profundidad:

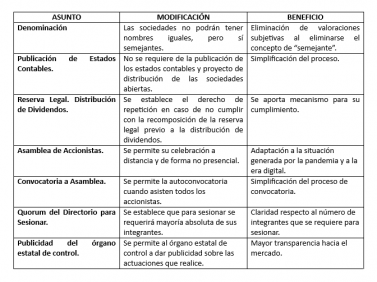

i. Denominación

Se modifica el artículo 12 de la LSC permitiendo que las sociedades tengan nombres “semejantes”.

Previamente, la LSC previa que la denominación de una sociedad no podía ser igual o “notoriamente semejante” a la de otra sociedad preexistente. El concepto de “semejante” podía ser de valoración subjetiva y por tanto criticado.

La modificación comentada en este punto elimina dicha valoración, lo cual da mayor claridad y certeza a los clientes a la hora de elegir el nombre de una sociedad.

ii. Publicación de Estados Contables

Se elimina para las sociedades abiertas la exigencia prevista en el artículo 97 de la LSC de publicar sus estados contables y proyecto de distribución de utilidades aprobados, alcanzando únicamente con remitir copia de los referidos documentos al organismo estatal correspondiente para su visación.

En virtud de lo anterior, el proceso de aprobación de dichos documentos se simplifica.

Cabe resaltar que los estados contables de las sociedades abiertas continuarán siendo púbicos en la medida de que dichas sociedades deben cumplir con la ley de regulación de mercado de valores Nº 18.627, su decreto reglamentario y demás normativa bancocentralista aplicable, por medio de la cual se exige su presentación ante el Banco Central del Uruguay (en adelante, el “BCU”) y a su vez estos son publicados por el BCU para el conocimiento del mercado.

iii. Reserva Legal. Distribución de Dividendos

En relación a las utilidades, se modifica el artículo 98 de la LSC agregando que para distribuir dividendos no solo se deben cubrir perdidas de ejercicios anteriores, sino que además se debe recomponer la reserva legal cuando esta hubiera quedado disminuida por cualquier razón. A su vez, establece el derecho de repetición para las distribuciones realizadas en violación de la referida limitación.

Hacemos notar que la obligación de recomponer la reserva legal previo a la distribución de utilidades ya se hallaba contemplada en el artículo 93 de la LSC que regula las reservas, con lo cual, la modificación agrega la posibilidad de repetición de las ganancias distribuidas en violación a lo mencionado y de esta forma se dan mejores mecanismos para su cumplimiento.

iv. Asamblea de Accionistas

Se modifica el artículo 340 de la LSC admitiendo la asistencia de accionistas a asamblea por videoconferencia o por cualquier otro medio de comunicación simultánea que brinden certeza sobre la identidad de los participantes, así como respecto a la conexión bilateral o plurilateral en tiempo real en imagen y sonido de los asistentes en remoto.

Se trata de un cambio trascendental en el funcionamiento de las asambleas que hasta la presente modificación admitía únicamente que las mismas fueran celebradas en la sede social o en otro lugar de la misma localidad, debiendo concurrir el accionista personalmente o en su caso representado por un apoderado.

La modificación prevista agrega que las actas correspondientes a las deliberaciones tomadas a distancia deberán elaborarse y asentarse en el libro respectivo dentro de los treinta días siguientes a aquel en que concluyó la asamblea, dejando expresa constancia del medio de comunicación utilizado. No se requerirá en este caso la firma del accionista asistente en el Libro de Registro de Asistencia de Accionistas a las Asambleas, debiendo dejarse expresa constancia que la asistencia fue por medio virtual.

De esta forma la LSC se aggiorna a la realidad actual provocada por la situación de pandemia, así como a la era digital, permitiendo celebrar reuniones a distancia, con personas que se encuentren dentro o fuera del país.

v. Convocatoria a Asamblea

Se modifica el artículo 348 de la LSC permitiendo a las sociedades anónimas cerradas la realización de asambleas sin convocatoria previa, cuando asistan accionistas que representen el 100% del capital integrado.

En consecuencia, se da solución a los casos en los cuales los accionistas no podían lograr que el directorio convocase a asamblea, como podía ocurrir en las sociedades con un único director sin suplente que fallece, sin tener que recurrir al poder judicial o al órgano estatal de control para su convocatoria. Además, la modificación simplifica las formalidades a seguir para celebrar las asambleas en los casos que es aplicable.

vi. Quórum del Directorio para Sesionar

Se modifica el artículo 386 de la LSC en relación al quórum de directores requeridos para sesionar, disponiendo que se requerirá la mayoría absoluta de sus integrantes.

Previamente, la LSC exigía al directorio la mitad más uno de sus integrantes para sesionar, lo cual generaba problemas interpretativos para los casos de directorios con número impar de miembros, ya que surgía la duda si se redondeaba hacia arriba o hacia abajo al generarse una fracción de medio director.

De esta forma, se da claridad al respecto, zanjando dicha discusión.

vii. Publicidad del órgano estatal de control

Se agrega a la LSC el artículo 409 bis, por medio del cual dispone que el órgano estatal de control podrá publicar, toda vez que lo entienda pertinente, las resultancias de las actuaciones realizadas en cumplimiento del control de funcionamiento de las sociedades anónimas abiertas, y las observaciones formuladas a dichas sociedades, cualquiera sea la causa de las mismas.

De esta forma se busca dar publicidad a las actuaciones que realice la Auditoria Interna de la Nación sobre las sociedades que recurren al ahorro público, manteniendo al mercado informado de los controles realizados y por tanto brindando más transparencia.

Ver Perfil

Opinión

PASBBA Abogados

opinión

ver todosPérez Alati, Grondona, Benites & Arntsen

Diaz Bobillo, Vittone, Carassale, Richards & Goyenechea Abogados

PASBBA Abogados

Estudio Durrieu

detrás del traje

Nos apoyan