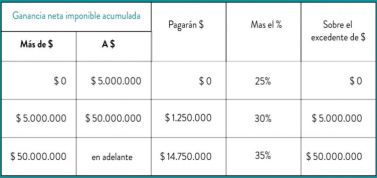

A través de la Ley Nacional Nº 27.630, el Congreso de la Nación Argentina modificó a la Ley de Impuesto a las Ganancias (t.o. 2019) (la “Ley”). Se introdujeron cambios a las alícuotas aplicables a las sociedades de capital enumeradas en el inciso a) del artículo 73 de la Ley, las cuales deberán tributar conforme a la siguiente escala:

Asimismo, dicha escala será aplicable a los establecimientos permanentes definidos en el artículo 22 de la Ley.

En relación a la determinación de la ganancia de fuente extranjera percibida por las sociedades de capital enumeradas, deberá aplicarse la escala mencionada. Los montos previstos en la escala se actualizarán anualmente a partir del 01.01.2022, considerando la variación anual del Índice al Precios de Consumidor (“IPC”) que suministre el Instituto Nacional de Estadísticas y Censos (“INDEC”).

Los dividendos o utilidades distribuidos por las sociedades de capital y establecimientos permanentes antes indicados quedarán gravados a la alícuota de 7%.

En relación a las deducciones para las sociedades de los honorarios a directores, síndicos o miembros de consejos de vigilancia y las sumas acordadas a los socios administradores, se elevó el límite de deducción admitido en un 40% cuando su perceptor sea mujer, y en un 60% si se tratare de travestis, transexuales y transgénero. Dichas deducciones procederán siempre que tales integrantes representen un excedente con relación al cupo mínimo de composición del órgano de administración y/o de fiscalización conforme a las disposiciones societarias.

En este orden, se establece que por “jurisdicciones de baja o nula tributación” deberá entenderse a aquellos países, dominios, jurisdicciones, territorios, Estados asociados o regímenes tributarios especiales que establezcan una tributación máxima a la renta empresaria inferior al 60% de la alícuota mínima contemplada en la escala mencionada.

Se aclara que se mantiene la alícuota del 41,50% sobre las rentas derivadas de la explotación de juegos de azar en casinos y de la realización de apuestas a través de máquinas electrónicas de juegos de azar y/o de apuestas automatizada.

Por Santiago L. Montezanti

Ver Perfil

Opinión

opinión

ver todosAGUIRRE SARAVIA & GEBHARDT ABOGADOS

PASSBA

Kabas & Martorell

detrás del traje

Nos apoyan