Con el objeto de obtener recursos para hacer frente a las necesidades financieras surgidas a raíz de la declaración de pandemia del COVID-19 y de las medidas de público conocimiento tomadas por el Poder Ejecutivo, un grupo de diputados del oficialismo presentará ante el Congreso de la Nación un proyecto de ley que establece dos nuevos impuestos.

Se trata del Impuesto de Emergencia a las Grandes Fortunas (IEGF) y del Impuesto de Emergencia sobre las Ganancias Extraordinarias (IEGE), que recaerían sobre el patrimonio y la renta, respectivamente.

Si bien es probable que el proyecto sufra modificaciones durante el procedimiento de sanción de la ley y que algunas de las opiniones vertidas en el presente informe pueden variar, los argumentos centrales para cuestionar la constitucionalidad subsistirían y, aún mediante una sofisticación de la técnica legislativa, la casuística podría será tan amplia como el universo de contribuyentes y los negocios jurídicos que pretenda abarcar.

Luego de una breve introducción al tratamiento de la emergencia en la exposición de motivos, se sintetizan las principales objeciones de carácter constitucional comunes a los dos gravámenes, y de cada uno en particular desde el punto de vista subjetivo.

I.- La Emergencia

La exposición de motivos del proyecto destaca que la crisis sanitaria sobreviene en una economía en recesión y con severos desequilibrios económicos, sumando al frente externo y la imposibilidad de acudir a los mercados internacionales.

Agrega que el gasto público extraordinario del Estado Nacional tiene como finalidad garantizar la vida de la población y la supervivencia de las empresas privadas cuya actividad económica disminuyó drásticamente, sin ponderar que los sujetos alcanzados también podrían encontrarse en circunstancias similares (la negrita nos pertenece).

Por eso, los diputados autores del proyecto entienden que esas circunstancias: a) imponen un esfuerzo extraordinario para los capitales con mayor “capacidad distributiva”, que, sin afectar sus esquemas económicos, permitirán generar los recursos extraordinarios necesarios e indispensables para garantizar la implementación de las políticas públicas indispensables en esta etapa, y b) que el proyecto de ley implica el ejercicio concreto de distintas normas constitucionales que habilitan la adopción de estas medidas que reglamentan el ejercicio de los derechos constitucionales, con cita de interpretaciones de la CSJN que justificarían el derecho de la emergencia.

II.– Argumentos comunes para alegar la inconsitucionalidad de los impuestos proyectados

II.A.- Irretroactividad

Desde el punto de vista del derecho sustantivo, no puede haber tributo sin ley previa.

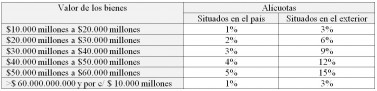

El IEGF se establecería con carácter de emergencia, por única vez, a partir del día de entrada en vigencia, con aplicación en todo el territorio de la Nación y recaería sobre los bienes existentes al 31 de diciembre de 2019, situados en el país y en el exterior, cuando el valor total de los mismos supere los $10.000.000.000.

Por su parte, el IEGE también se establecería con carácter de emergencia y por única vez, a partir del día de entrada en vigencia de la ley, sobre todos los sujetos que desarrollen cualquier tipo de actividad económica, financiera o de cualquier otra índole en el país, que hayan tenido una ganancia neta por encima de $1.000.000.000 en el último período fiscal vencido, con una alícuota equivalente al 10%, la cual se incrementará 1 % por cada $1.000.000.000 de renta.

La CSJN sostiene que ninguna carga tributaria puede ser exigible sin la preexistencia de una disposición legal encuadrada dentro de los preceptos y recaudos constitucionales. Sin embargo, el proyecto en análisis crea obligaciones fiscales con posterioridad al acaecimiento de las manifestaciones de capacidad contributiva.

En consecuencia, ambos tributos serían retroactivos y, por lo tanto, susceptibles de ser tachados de inconstitucionales, por vulnerar el principio de reserva de ley, el cual no se agota en que una norma jurídica con la naturaleza de ley formal tipifique el hecho que se considerará imponible, sino que se requiere, además, que esa ley sea anterior al momento de la consumación de la hipótesis de incidencia tributaria.

II.B.- Capacidad contributiva

De acuerdo a los estándares sentados por la CSJN en el caso Navarro Viola, la capacidad contributiva debe ser real, efectiva y actual.

En el proyecto el legislador asume la permanencia de las grandes fortunas y/o de ganancias extraordinarias en la esfera patrimonial del contribuyente.

Al igual que en el antecedente jurisprudencial citado, la irretroactividad del IEGF y el IEGE podría afectar la existencia de esas manifestaciones de capacidad contributiva, pues pretenden gravar una exteriorización de riqueza que podría encontrarse agotada antes de la sanción de la ley. En ese sentido, el proyecto tampoco contempla ninguna presunción vinculada a que los efectos económicos de esa manifestación permanecen en la esfera patrimonial del sujeto obligado a la fecha de la sanción de la ley.

Una alternativa será cuestionar la mecánica de ponderación de los hechos económicos de cada uno de los dos impuestos que el proyecto establece como generadores de capacidad contributiva (ver infra) y demostrar las circunstancias económicas de cada contribuyente en particular, con los gastos y proyecciones económicas y financieras (ej. EBIT y EBITDA con y sin aplicación de los impuestos).

II.C.- Np confiscatoriedad

En tanto garantía implícita, la CSJN manifiesta que el principio de no confiscatoriedad se vulnera cuando se priva a los ciudadanos de su propiedad y del derecho de usarla y disponerla, como también de ejercer industria lícita, pues el poder público puede usar los impuestos como vía indirecta para la confiscación.

Si bien la Corte descalificó ciertos gravámenes por absorber una parte de la renta o del capital, ha establecido que la determinación del límite puede variar de acuerdo a las circunstancias cambiantes del país -o no- con el bienestar general, a la riqueza o a la actividad gravada, y que el límite de afectación del derecho de propiedad no podía estar férreamente atado al criterio del 33% oportunamente fijado para algunos impuestos. Así, respecto de la prohibición de usar el mecanismo de ajuste por inflación sentenció que la alícuota efectiva del Impuesto a las Ganancias insumía una porción sustancial de las rentas obtenidas por el actor y excedía cualquier límite razonable de imposición.

En algunos supuestos podrá alegarse la confiscatoriedad de el o los tributos, de acuerdo a ciertos argumentos podrán variar según se trate:

1) Al sujeto pasivo de forma individual o conjuntamente.

Desde esta perspectiva, podrían surgir casos en los que deberá demostrarse que:

-una porción sustancial de las rentas resulta absorbida por el gravamen. Si bien dependerá de cada supuesto en particular, aquellos sujetos que posean bienes gravados en el exterior (por el valor de las alícuotas), se encontrarán en condiciones de ofrecer prueba pericial tendiente a demostrar que el tributo impacta sobre un porcentaje sustancial de las utilidades, o

-que el monto total del impuesto a ingresar resulta superior al rendimiento de las inversiones, o

-que una misma manifestación de capacidad contributiva pueda estar gravada dos veces (ver infra).

2) Al impacto patrimonial que puedan tener en cada contribuyente por tributo o por considerar la confiscatoriedad global de los tributos sobre la renta y el patrimonio.

En los casos anteriores, para el cálculo deberá ser considerada la capacidad productiva potencial del bien.

II.D.- Seguridad Jurídica

El dictado de normas tributarias retroactivas afecta la seguridad jurídica del contribuyente, puesto que el Poder Legislativo no puede agravar las consecuencias fiscales que sobre él se irrogan.

II.E.- Razonabilidad

El medio utilizado por el legislador (los tributos) para el fin que procura (hacer frente a una crisis sanitaria) no respeta el principio de razonabilidad

III.- El Impuesto Extraordinario a las grandes fortunas (IEGF)

III.A.- Objeto

Los bienes alcanzados por el impuesto situados en el país (art. 2) y en el exterior (art. 3) son idénticos a los alcanzados por el Impuesto sobre los Bienes Personales (en adelante, LIBP).

Ahora bien, el proyecto amplía el ámbito de aplicación a sujetos no contemplados en la LIBP, pero no establece ningún tipo de tratamiento exentivo, ni exclusiones de objeto, ni tampoco contiene aclaraciones respecto de los supuestos en los que varios sujetos tributarían sobre una misma materia imponible.

III.B.- Sujetos Pasivos

Los sujetos pasivos del impuesto son:

-Las personas “físicas”, las personas jurídicas privadas en los términos del art. 148 del Código Civil y Comercial de la Nación, y patrimonios de afectación, domiciliados en el país y las sucesiones indivisas radicadas en el mismo, por los bienes situados en el país y en el exterior; y aquellos domiciliados o radicados en el exterior por los bienes situados, los bienes relacionados y/o afectados a actividades desarrolladas en el país.

-Los fideicomisos, fondos comunes de inversión, contratos asociativos, negocios en participación, agrupaciones de colaboración, uniones transitorias, o cualquier otra figura contractual análoga, constituidos y/o celebrados en el país; y los constituidos en el exterior.

III.C- El mínimo no imponible y las alícuotas

El proyecto no indica un mecanismo de cálculo del impuesto para los supuestos en los que los bienes se encuentren situados en Argentina y en el exterior.

El vacío tiene su correlato con una vulneración al principio de legalidad en materia tributaria y la falta de certeza al momento de la determinación. Por un lado, porque de la forma que está redactado puede dar lugar a interpretaciones disímiles, y por el otro, porque el PEN no podría reglamentarlo mediante decreto porque estaría interpretando la cuantificación del hecho imponible, extremo que se encuentra limitado por el principio mentado.

III.D.- Cuestiones particulares del IEGF

1) Si el proyecto sale sin modificaciones podría argumentarse que persona física es un concepto que no existe en nuestro ordenamiento, en tanto desde la entrada en vigencia del Código Civil y Comercial el sujeto se denomina "persona humana”.

2) En comparación con la LIBP, el proyecto amplía el ámbito de aplicación subjetiva a todas las personas jurídicas privadas (y con ello, a todas las sociedades comerciales), los patrimonios de afectación, los fondos comunes de inversión y los contratos asociativos constituidos y domiciliados en el país.

3) Al gravar tanto al capital social como las participaciones accionarias, en algunos casos el impuesto tendría incidencia sobre dos sujetos diferentes pero que se identifican con una sola manifestación de riqueza. En otras palabras, la ley desconoce no solamente la personalidad jurídica, sino cualquier exteriorización económica susceptible de ser apreciada desde dos perspectivas jurídicas diferentes.

4) Entre los sujetos comprendidos por el tributo también se encontrarían desde las asociaciones civiles, las simples asociaciones, las iglesias y el capital de las cooperativas, hasta las empresas estatales (con todos los grados de participación), los entes públicos no estatales y los fondos fiduciarios de carácter público.

5) Con relación a la inclusión de los fondos comunes de inversión (FCIs), los contratos asociativos, los negocios en participación, las agrupaciones de colaboración, las uniones transitorias, o cualquier otra figura contractual análoga como destinataria legal del tributo, corresponde aclarar que pretende gravar figuras que carecen de personería jurídica, y que además se trata de instrumentos de inversión que se utilizan para formalizar negocios especiales, con niveles de riesgo altos, que a los fines de un tributo de tipo patrimonial no pueden ser equiparados a un sujeto de derecho. Por lo tanto, el impuesto impactaría sobre el sujeto que realiza la inversión como al vehículo utilizado.

6) En el caso de la figura del FCI, una de sus características esenciales es que no constituye sociedad y carece de personería jurídica, el patrimonio administrado no pertenece a la sociedad gerente, ni a la depositaria, la cual sólo provee a su custodia.

En ese sentido, en este supuesto el eventual planteo para impugnar el tributo también podrá vincularse a la naturaleza del negocio y la imposibilidad de ser considerado sujeto del impuesto, sumado a la demostración de la situación de cada cuotapartista del FCI y que el valor total del patrimonio se no corresponde con su capacidad tributaria.

Además, el patrimonio del FCI podrá haber fluctuado o su composición podrá haberse modificado entre el momento de acaecimiento del hecho imponible y el del vencimiento de la obligación de pago, circunstancia que no guarda correspondencia con el criterio de actualidad de la capacidad contributiva.

Por último, la LIBP solamente prevé mecanismos de valuación de las cuotas partes de los FCIs aplicable a las personas humanas y a las sucesiones indivisas. Es decir, que queda claro que esa previsión no atañe a los FCIs, y tal tratamiento no podría extendérseles por analogía.

7) El mismo comentario corresponde para los contratos asociativos, pues no son sujetos de derecho y aunque en algunos supuestos sean tratados como sujetos pasivos de determinados tributos y responsables directos del pago, resultaría posible discutir que un impuesto patrimonial como el IEGF recaiga sobre los bienes que en realidad pertenecen a las partes integrantes y que se encuentren afectados a la ejecución del negocio que se trate.

8) El texto aclara que las sucesiones indivisas son contribuyentes del este gravamen por los bienes que posean al 31 de diciembre de cada año en tanto dicha fecha quede comprendida en el lapso transcurrido entre el fallecimiento del causante y la declaratoria de herederos o aquella en que se haya declarado válido el testamento que cumpla la misma finalidad. Este párrafo fue tomado literalmente de la LIBP y no tendría aplicación fáctica, dado que no se necesitaría esa iteración temporal.

9) Con relación a los patrimonios pertenecientes a los componentes de la sociedad conyugal, el proyecto los atribuye al cónyuge que sea titular de bienes por un mayor valor, excepto que exista separación judicial de bienes, o que la administración de todos los bienes gananciales haya sido establecida en cabeza de uno de los cónyuges en virtud de resolución judicial.

Si bien la técnica es similar a la de la LIBP, el proyecto no contempla el supuesto que excluye de la atribución al cónyuge cuando se trata de los bienes adquiridos por la mujer con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria.

Con esto amplía el uso de la presunción de que la existencia de una relación de vínculos o relaciones, de cualquier tipo, que configuren modalidades destinadas a eludir la aplicación del impuesto, que es iuris tantum y, por lo tanto, admite prueba en contrario. Por otra parte, la norma no distingue entre bienes propios y gananciales.

El matrimonio, la unión de hecho y la elección respecto de la administración de los bienes no podría ser considerado como una causal de elusión del impuesto que, además, al ser retroactivo no permite ningún tipo de planificación económica que permita atemperar sus efectos económicos.

10) A su vez, el proyecto prevé que en caso de que no se encuentren alcanzados expresamente por la ley, serán pasibles del tributo aquellos sujetos alcanzados por el Impuesto a las Ganancias. Es decir, que a un impuesto de incidencia patrimonial se le estaría extendiendo el ámbito de aplicación subjetiva de un tributo sobre la renta.

11) Párrafo aparte merece la falta de previsión de limitaciones respecto de los bienes incluidos en la Ley de Sinceramiento Fiscal 27.260 y de la repatriación del producido de la realización de activos financieros situados en el exterior prevista en el artículo 25 de la Ley 27.441, cuya prórroga se efectuó hasta el 30 de abril de 2020.

12) Por los montos involucrados, el proyecto contemplaría el capital de Medianas empresas comprendidas en la Resolución (MinProd) 222/2019, y podría afectar a algunas dedicadas al comercio (mediana tramos I y II) e industria y minería (mediana tramo II).

IV.- Impuesto de Emergencia sobre las Ganancias Extraordinarias (IEGE)

El IEGE se establecería sobre todas las personas físicas y jurídicas, fideicomisos, fondos comunes de inversión, y/o cualquier otra figura con o sin personería jurídica, con domicilio, constituidas, y/o que desarrollen cualquier tipo de actividad económica, financiera o de cualquier otra índole en la República Argentina, que hayan tenido una ganancia neta por encima de $1.000.000.000 en el último período fiscal vencido, con una alícuota equivalente al 10%, que se incrementará en un uno por ciento (1 %) por cada $ 1.000.000.000 de rentabilidad neta por encima de la base imponible.

El proyecto prevé (i) que la percepción del impuesto se realizará mediante declaración jurada al momento de la presentación y vencimiento de las obligaciones impuestas por la Ley del Impuesto a las Ganancias para el período 2019, o bien la fecha que establezca el decreto reglamentario, y que (ii) se implementará a través de 5 cuotas iguales, mensuales y consecutivas.

La redacción del capítulo carece de claridad y tiene deficiencias de redacción que derivan en vulneraciones al principio de legalidad en materia tributaria.

1) No define "Ganancias Extraordinarias”. Puede que los redactores hayan querido aludir a la extraordinariedad del impuesto. No obstante, podría cuestionarse que la extraordinariedad de la ganancia no contempla un índice, ratio sobre rendimientos de capital, ni tampoco variación respecto de un período fiscal de referencia.

En algunos casos, inclusive podría evaluarse ofrecer pruebas periciales tendientes a demostrar la regularidad del resultado de los ejercicios anteriores, como también índices de los rendimientos sobre el capital, junto a proyecciones económicas basadas en los índices de inflación, incrementos salariales por paritarias y cualquier otro informe de relevancia sobre las variables financieras.

2) No existe una definición de ganancia neta en el proyecto. Aunque parece que pretende gravar con un 10% extra a las rentas netas del ejercicio sujetas al Impuesto a las Ganancias, no resulta claro si es la que surge como resultado del balance contable o del impositivo. Eso se traduce en la imposibilidad de tipificar el aspecto material del hecho imponible y en una falta de certeza para los contribuyentes que contraría el principio de legalidad.

Además, la disposición tampoco podría ser integrada por analogía.

3) El proyecto no delimita el período fiscal de aplicación del tributo de emergencia. La falta de contemplación del aspecto temporal del hecho imponible determina la posibilidad de alegar la inconstitucionalidad de la norma, por contravenir el principio de legalidad.

Aunque el proyecto estipula que la percepción del impuesto se realizará mediante declaración jurada al momento de la presentación y vencimiento de las obligaciones impuestas por la Ley del Impuesto a las Ganancias para el período 2019, o bien la fecha que establezca el decreto reglamentario, se entiende que el dispositivo no cumple con los requisitos mínimos para la determinación de la obligación sustantiva, dado que confunde la fecha del nacimiento del hecho imponible, con los momentos de determinación y pago de la misma.

Al igual que en el supuesto anterior, la definición tampoco podría ser integrada por analogía.

4) Incorpora como sujetos pasivos del impuesto a los patrimonios de afectación y a los fondos de inversión sin distinguir la naturaleza de la renta. Por lo cual, en el caso del fiduciante adquiera la calidad de beneficiario y en cuanto no se trate de un fideicomiso financiero ni un sujeto del exterior, el fideicomiso y el fiduciante podrían ser sujetos del impuesto, generándose una doble imposición sobre el mismo objeto.

El proyecto obvia las reglamentaciones más recientes vinculadas con la forma de tributar el impuesto a las ganancias y a la ganancia mínima presunta por parte de los fideicomisos y fondos comunes de inversión, y los sujetos perceptores de las ganancias que los mismos distribuyan, que se encuentren incluidos en el marco de la Ley 27.440 de impulso al desarrollo de proyectos inmobiliarios y de infraestructura.

Tampoco contempla que las inversiones en desarrollos inmobiliarios para viviendas sociales y sectores de ingresos medios o bajos, créditos hipotecarios y/o valores hipotecarios se encuentran alcanzados por la alícuota del 15% en el impuesto a las ganancias.

V.- La afectación específica

El proyecto prevé que las sumas percibidas por el Estado Nacional en concepto de los impuestos a crearse sean asignados específicamente a la ejecución de políticas públicas, y cuya asignación especial s

Si bien excede el ámbito de la legitimación activa de cualquier contribuyente, cabe resaltar que esta previsión deberá ser objeto de discusión en el Congreso, dado que viola el régimen de coparticipación federal de impuestos, y además implica un alto margen de discrecionalidad en el uso de los recursos por parte del Poder Ejecutivo.

VI.- Conclusión

Si se sancionaran estos dos impuestos, entiendo cada caso será diferente y el éxito de cualquier acción judicial dependerá de hechos y pruebas que sustenten las inconstitucionalidades que excedan al planteo de irretroactividad y legalidad en materia tributaria.

En un periodo de contracción económica como el actual, además del traslado del impuesto al bolsillo de los contribuyentes, a mediano plazo estas políticas fiscales traen aparejados problemas del lado de la oferta, al generar incentivos que tiendan a la concentración del mercado y de prácticas colusivas.

Quedan pendientes muchos interrogantes, entre ellos, el eventual impacto de los gravámenes en el caso de (i) las empresas y/o partes de contratos asociativos que son titulares de concesiones estatales, donde impuestos de tales magnitudes incidirían en la ecuación económica de cada contrato, y (ii) las consecuencias para las empresas que pertenecen a industrias reguladas.

Ver Perfil

Citas

(*) Asociada Senior del Departamento de Impuesto de Tavarone, Rovelli, Salim & Miani – Abogados

[1] https://www.argentina.gob.ar/coronavirus/medidas-gobierno

[2] La exposición de motivos toma como dato de relevancia que la revista Forbes de junio de 2019 publicó que el agregado de las fortunas de las 50 familias más ricas de la Argentina arrojaba un ahorro acumulado equivalente al 6,4% del PBI.

[3] El aforismo latino nullumtributum sine lege praevia, y la fórmula no taxationwithoutrepresentationhan sido receptados en el texto constitucional. La CSJN, Doña Sara Doncel de Cook c. provincia de San Juan s. repetición de pago, 6/9/29 y familia de fallos relacionados.

[4] Artículo 1 del Proyecto.

[5] Art. 5 del Proyecto.

[6] Art. 11 del Proyecto.

[7] Cfr. Art. 12 del proyecto de Ley.

[8] CSJN, Camaronera Patagónica c. Ministerio de Economía y otros s. amparo, 15/4/2014.

[9] Arts. 4, 17, 75.2 de la Constitución Nacional.

[10] CSJN, Insúa, 1/10/87, del voto del Procurador Casás.

[11] CSJN, Marta Navarro Viola de Herrera Vegas c. Nación Argentina (DGI), 19/12/1989.

[12] Art. 17 CN.

[13] Art. 14.

[14] CSJN, Candy S.A. c. AFIP y otro, 3/9/2009.

[15] Ver CSJN, Dolores Cobo Macchi di Cellere c. Provincia de Córdoba, 21/7/1941.

[16] Cfr. doctrina de CSJN, Luis López López y otro v. Provincia de Santiago del Estero, 15/10/1991.

[17] Vgr. el IEGF no distingue entre capital y accionista; el IEGE tampoco lo hace respecto de los sujetos que tributan bajo régimen de transparencia, también establece destinatarios legales que en otras leyes impositivas tienen tratamientos diferenciales respecto del ingreso y pago de impuestos sobre la renta y/o patrimonio.

[18] CSJN, Gómez Álzaga, Martín Bosco c. Provincia de Buenos Aires s. inconstitucionalidad, 21/12/1999.

[19] Ver en Gómez Álzaga, para la capacidad potencial debe considerarse el rendimiento normal medio de una correcta explotación del bien concretamente afectado (Fallos: 200:128, pág. 141 y sus muchas citas) o "el índice de productividad" de los bienes gravados "considerada la posible explotación racional de aquéllos" (Fallos: 220:1300; confr., asimismo, Fallos: 239:157; 286:166, considerando 7, sus citas y muchos otros).

[20] CSJN, Autolatina S.A. c. DGI, 27/12/1996; Bernasconi SA. C. Municipalidad de Buenos Aires, 12/11/1998; Shell Compañia Argentina de Petróleo S.A. c. Provincia de Neuquén, 15/4/2004; San Cristóbal, Soc. Mutual de Seguros Grales. S.A. c. DGI, 11/9/2007.

[21] Como garantía innominada, implícita y amplia que surge de los artículos 28 y 33 de la CN. Cfr. CSJN, Hermitage, 15/11/2010, Intercorp, 15/6/2010 y Mera, Miguel Ángel, 18/3/2014.

[22] Ver artículos 19 y 20, Ley 23.966.

[23] Conf. Art. 148 del Código Civil y Comercial de la Nación, son personas jurídicas privadas: a) las sociedades;

b) las asociaciones civiles; c) las simples asociaciones; d) las fundaciones; e) las iglesias, confesiones, comunidades o entidades religiosas; f) las mutuales; g) las cooperativas; h) el consorcio de propiedad horizontal; i) toda otra contemplada en disposiciones de este Código o en otras leyes y cuyo carácter de tal se establece o resulta de su finalidad y normas de funcionamiento.

[24] Cfr. art. 4 incs. a) y b) del Proyecto.

[25] Cfr. art. 4 incs. c) y d) del Proyecto.

[26] Previstos en el artículo 8 de la Ley 24.156, incs. b), c) y d). Ver CIrc. AFIP 2/2010 (6/6/2019) sobre impuesto a las ganancias de fideicomisos.

[27] Conf. art. 1 de la Ley 24.083, texto según ley 27.440.

[28] Cfr. CSJN, Ana Massotti de Busso y otros c. Provincia de Buenos Aires, 7/4/1947.

[29] Ver art. 22 inc. i.1)(*)(7) Las cuotas partes de fondos comunes de inversión: al último valor de mercado a la fecha de cierre del ejercicio al 31 de diciembre de cada año.

Las cuotas parte de renta de fondos comunes de inversión, de no existir valor de mercado: a su costo, incrementado, de corresponder, con los intereses que se hubieran devengado a la fecha indicada o, en su caso, en el importe de las utilidades del fondo que se hubieran devengado en favor de los titulares de dichas cuotas partes y que no les hubieran sido distribuidas al 31 de diciembre de cada año por el que se determina el impuesto.

[30] Conf. Art. 18 inc. a), Ley 23.966.

[31] Decreto 330/2020, B.O. 01/04/2020.

[32] Cfr. Art. 5 de la Resolución (MinProd) 222/2019, el valor de sus ventas totales anuales es el monto que surge del promedio de los últimos tres ejercicios comerciales o años fiscales, y excluye del cálculo el monto del Impuesto al Valor Agregado e Impuestos Internos que pudieran corresponder; y con una deducción de hasta el 75 % del monto de las exportaciones.

[33] Art. 11 del Proyecto.

[34] Cfr. Art. 12 del proyecto de Ley.

[35] Cfr. Art. 13 del proyecto.

[36] Por ejemplo, el Decreto 18.230 del 31/12/1943 impuso por tres años el impuesto sobre los beneficios extraordinarios sobre la utilidad relacionada con un año base, considerando que era beneficio extraordinario el que excediera del obtenido en relación al año 1938 o 1939. Ese criterio fue abandonado cuando se dictó el Decreto 21.702 del 18/8/1944, que tomaba como índice un porcentaje relacionado con el capital.

[37] No se admitirá la analogía para ampliar el alcance del hecho imponible, de las exenciones o de los ilícitos tributarios (Cfr. Art. 1 párr. 4, Ley 11.683); CSJN, López, Eduardo, 10/5/1972; CSJN, Bertellotti, Oscar, 28/4/1992; CNFed. Cont. Adm. - Sala I, Scania Argentina SA, 9/5/1996, entre otros.

[38] Decreto 382/2019, B.O.:29/5/19.

[39] Cfr. Art. 14 del Proyecto

Opinión

opinión

ver todosAGUIRRE SARAVIA & GEBHARDT ABOGADOS

PASSBA

Kabas & Martorell

detrás del traje

Nos apoyan