Recientemente la SET dictó la Resolución General No. 62/20 (la “RG”) a través de la cual se aclararon varias disposiciones relacionadas al IDU, INR e IVA.

La RG aclara y confirma el criterio de que la tasa reducida del IDU (del 5% para residentes y 10% para no residentes) estará vigente hasta el 31 de diciembre de 2020 y se aplica a las utilidades y resultados generados a los ejercicios cerrados al 31/12/19, 30/04/20 y 30/06/20. En efecto, aunque esto era claro, algunos profesionales tenían la postura de que no era así.

Respecto al INR, se aclara que todo servicio prestado desde el exterior que sirva a la actividad realizada por el contribuyente del IRE y permita la utilización o el aprovechamiento del servicio en el Paraguay, estará gravado por el INR, y se confirma que cuando el servicio es utilizado o aprovechado íntegramente en el exterior, no está alcanzado por el INR. Lo primero debería analizarse a profundidad ya que podrían existir ciertos servicios que por Ley no están alcanzados por el INR, pero vía esta resolución (norma de rango inferior) podrían estar gravados por tal impuesto.

Asimismo, se aclara cuál es la base imponible del INR aplicable para la determinación del flete y del seguro en los contratos de compraventa internacional en los que estos conceptos no estén expresamente determinados.

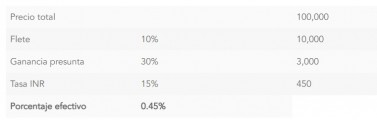

Así, para el flete, se presume que su valor es el 10% del importe de la operación, sobre el que se aplica la ganancia presunta del 30% a efectos del INR, sobre el que debe aplicarse la tasa del 15% de este impuesto, lo que arroja un porcentaje efectivo del 0,45% del valor total de la factura.

Para el seguro, se presume que su precio es el 10% del valor del flete, sobre el que se aplica la ganancia presunta del 30% a efectos del INR, sobre el que debe aplicarse la tasa del 15% de este impuesto, lo que arroja un porcentaje efectivo del 0,045% del valor total de la factura.

En cuanto al IVA, vía esa resolución se agrega la base imponible del IVA en los servicios prestados a título gratuito, la cual está comprendida por el precio en el mercado interno del servicio, definido como el precio promedio en los últimos 6 meses asignado por el contribuyente a un servicio similar. Aquí hay que tener en cuenta que en la Ley No. 6380/19 no se incluyó este elemento del hecho, por lo que, atendiendo a la disposición constitucional de que los tributos y la materia imponible solamente pueden ser creados por ley, este artículo podría ser declarado inconstitucional.

Se aclara y confirma también la definición y alcance de los servicios digitales en el IVA, incluyendo a los de asistencia informática, desarrollo y mantenimiento de software, siempre que se realicen exclusivamente vía internet.

Otra importante noticia es la aclaración del tratamiento aplicable al IVA en los contratos agropecuarios de aparcería y capitalización, en virtud de la cual se vuelve al sistema utilizado en el Iragro (la distribución de los frutos no está gravada, y el IVA nace recién cuando se venda el producto).

Por Mauro Mascareno, Federico Valinotti y Carlos Vargas

Ver Perfil

Opinión

opinión

ver todosM | A Abogados

Estudio Garrido Abogados

Negri & Pueyrredón Abogados

Gericó Associates

detrás del traje

Nos apoyan