A través de la Resolución 5248/2022 la Administración Federal de Ingresos Públicos establece por única vez un pago a cuenta extraordinario del Impuesto a las Ganancias, cuyo ingreso será en tres cuotas iguales y consecutivas.

Deberán ingresar este pago a cuenta las sociedades de capital que cumplan alguno de los siguientes parámetros:

- El impuesto determinado de la declaración jurada del 2021 o 2022, según corresponda, sea igual o superior a $ 100.000.000.-

- El resultado impositivo que surge de la declaración jurada del 2021 o 2022, según corresponda, sea igual o superior a $ 300.000.000.- sin deducción de los quebrantos impositivos de ejercicios anteriores.

El mismo será del 25% del impuesto determinado, o del 15% del resultado impositivo sin tener en cuenta los quebrantos de ejercicios anteriores, según corresponda.

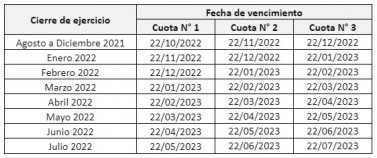

El plazo de vencimientos de las cuotas dependerá del cierre del ejercicio comercial de la sociedad, según se detalla a continuación:

Se destaca que éste no podrá cancelarse a través de compensaciones y no se podrá tener en cuenta cuando se realice una solicitud de reducción de anticipos.

Ver Perfil

Opinión

opinión

ver todosM | A Abogados

Estudio Garrido Abogados

Negri & Pueyrredón Abogados

Gericó Associates

detrás del traje

Nos apoyan