Con la firma del nuevo consenso fiscal y los “ruidos” generados por la eventual llegada de nuevos tributos (o cambios en viejos conocidos), les traemos un breve repaso de los elementos esenciales del Impuesto a la Transmisión Gratuita de Bienes, vigente, por ahora, sólo en la Provincia de Buenos Aires.

Por empezar, vale aclarar que se trata de un impuesto con todas las letras, con un hecho imponible claro, una alícuota aplicable en forma escalonada y un sujeto pasivo determinado; que tiene todos los elementos necesarios para gravar una de las únicas exteriorizaciones de riqueza que, todavía, y salvo por la Provincia de Buenos Aires (y, hasta 2018, por la Provincia de Entre Ríos), se encontraba en libre.

Vale recordar que la potestad tributaria originaria corresponde a las Provincias y que han sido estas las que, en lo que respecta a impuestos nacionales coparticipables, lo han delegado a la Nación; pero esa potestad, aún hoy, continúa bajo su tutela.

A nivel nacional, fue dejado sin efecto en 1976, luego, la Provincia de Buenos Aires lo instauró desde el 01 de enero de 2010 y, en la Provincia de Entre Ríos, estuvo vigente hasta el año 2018.

Internacionalmente, se trata de un impuesto vigente en una gran cantidad de países desarrollados, como Bélgica, Finlandia, Francia, Alemania, España, Suiza, Dinamarca, Reino Unido, Estados Unidos, entre otros; y, a nivel latinoamericano, en Chile, Brasil, Ecuador y República Dominicana.

Se lo denomina “Impuesto a la Herencia” pero su nombre propio es “Impuesto a la Transmisión Gratuita de Bienes”.

Elementos esenciales

El impuesto grava todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, incluyendo herencias; legados; donaciones, anticipos de herencia y cualquier otra transmisión que implique un enriquecimiento patrimonial a título gratuito.

Son contribuyentes del impuesto las personas humanas o jurídicas beneficiarias de una transmisión gratuita de bienes cuando:

- Se trate de sujetos domiciliados en la Provincia de Buenos Aires que resulten beneficiarios de cualquier bien a título gratuito, sin importar dónde se encuentre el bien; o bien,

- Se trate de sujetos no domiciliados en la Provincia de Buenos Aires, pero que resulten beneficiarios a título gratuito de bienes existentes en la Provincia de Buenos Aires.

Es decir, en el primer caso, lo relevante es que el beneficiario se encuentre domiciliado en la Provincia (sin importar dónde se encuentren ubicados los bienes que recibe); y, en el segundo, lo relevante es que los bienes se encuentren situados en la Provincia (sin importar dónde se encuentra domiciliado el beneficiario).

Así, en el primer supuesto, el impuesto recaerá sobre el monto total del enriquecimiento; y, en el segundo supuesto, sólo se gravará el monto del enriquecimiento originado por la transmisión de los bienes que estén ubicados en la Provincia.

Con relación a esto último, la norma realiza una importante enumeración de supuestos en los cuales se considera a los bienes como ubicados en la Provincia como, por ejemplo, en el caso de inmuebles, obviamente aquellos dentro del territorio provincial; en el de vehículos de cualquier tipo, los que se encuentren radicados en ella; acciones, cuotas o participaciones sociales, cuando las mismas se encuentren registradas en el registro público provincial, pero con relación a los de este tipo que se hallaren en otra jurisdicción, emitidos por entes o sociedades domiciliados también en otra jurisdicción, el impuesto recaerá en proporción a los bienes de esas entidades que correspondan a la Provincia (por ejemplo, una SA inscripta por ante la IGJ que, entre sus activos, posee un campo ubicado en la Provincia de Buenos Aires).

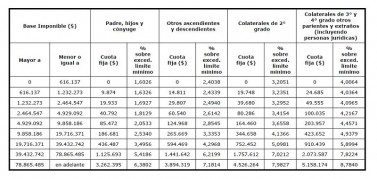

En cuanto a la alícuota aplicable y la forma de cálculo, el impuesto busca ser progresivo, estableciendo una tabla que se actualiza anualmente a través de la Ley Impositiva Anual que dicta la provincia, mediante la cual se modifican los “mínimos no imponibles” (actualmente en $1.344.000 para padres, hijos y cónyuge, en forma individual y en $322.800 para los restantes sujetos); la conformación de las diferentes escalas y alícuotas aplicables; etc., distinguiendo, a su vez, si los beneficiarios del enriquecimiento a título gratuito son (i) Padres, hijos ó cónyuges; (ii) Otros ascendientes y descendientes; (iii) Colaterales de 2° grado; o bien (iv) Colaterales de 3° y 4° grado, otros parientes y extraños (incluyendo personas jurídicas).

En tal sentido, por ejemplo, según la norma aplicable a 2021, para los enriquecimientos entre $0 y $613.137 correspondía tributar el 1,60%, 2,4%, 3,2% ó 4% sobre el excedente del mínimo, según se tratare de beneficiarios del grupo (i), (ii), (iii) ó (iv), respectivamente. A partir del rango siguiente (enriquecimientos mayores a $616.137 e inferiores a $1.232.273), la forma de hacer frente al tributo se desdobla en un esquema similar al que supo tener Impuesto a las Ganancias, donde hay una suma fija más un monto variable (porcentual sobre el excedente del límite mínimo) que se incrementa en función del mayor valor de los bienes, hasta llegar a los $78.865.485, en adelante, y que varía según el grupo de beneficiarios de que se trate:

A efectos de determinar la escala aplicable, deberán computarse la totalidad de los bienes recibidos por el beneficiario, en la Provincia y/o fuera de ella, según el caso; pudiendo computarse como pago a cuenta las sumas efectivamente pagadas en otra jurisdicción por gravámenes similares (actualmente, sería sólo por bienes en alguno de los países enumerados líneas arriba donde también rige este impuesto).

Liquidación e ingreso

Para la determinación del impuesto se tendrá en cuenta el estado, carácter y valor de los bienes y deudas a la fecha de producirse la transmisión a título gratuito.

La norma provincial establece una modalidad específica para valuar los bienes transmitidos, según el bien de que se trate; por ejemplo:

- Para el caso de inmuebles ubicados en la provincia, será según su valuación fiscal “ajustada” ó por el valor inmobiliario de referencia; pero si se encuentran radicados fuera de la provincia, será por la última valuación fiscal vigente en su jurisdicción a la fecha del hecho imponible ó el valor de mercado vigente a ese momento, el que resulte mayor.

- Para automotores, embarcaciones y/o vehículos de cualquier naturaleza ubicados en la provincia, se considerará su valuación fiscal ó, en su defecto, el asignado por la autoridad de aplicación; para los ubicados fuera de la provincia, la última valuación fiscal vigente en su jurisdicción a la fecha del hecho imponible ó el valor de mercado vigente a ese momento, el que resulte mayor.

- Para las Acciones y participaciones sociales, se considerará el valor patrimonial proporcional que surja del último balance cerrado a la fecha del acaecimiento del hecho imponible.

- Para los títulos públicos y demás títulos valores, excepto acciones, incluidos los emitidos en moneda extranjera, que se coticen en bolsas y mercados, se considerará el último valor de cotización a la fecha del hecho imponible.

- Para los usufructos, se tomará el 2% del valor del bien por cada período de un (1) año de duración, sin computar las fracciones, considerando como parte del valor total del bien la edad del usufructuario, según escala;

- Para el caso de certificados de participación y títulos representativos de deuda, en el caso de fideicomisos financieros: los que se coticen en bolsas o mercados, al último valor de cotización o al último valor de mercado a la fecha del hecho imponible; y de no cotizar, se valuarán por su costo, incrementado, de corresponder, con los intereses que se hubieran devengado a la fecha del hecho imponible.

- Para Objetos de arte, objetos para colección y antigüedades, joyas, objetos de adorno y uso personal y servicios de mesa en cuya confección se hubieran utilizado preponderantemente metales preciosos, perlas y/o piedras preciosas, se considerará su valor de adquisición, construcción o ingreso al patrimonio, actualizado, o su valor de mercado a dicho momento, el que resulte mayor.

Se encuentran excluidos del impuesto, es decir que no habrán de computarse a estos efectos, aunque con ciertas reglas: (i) los créditos incobrables; (ii) los créditos y bienes litigiosos, hasta que se liquidare el pleito; (iii) las donaciones o legados sujetos a condición suspensiva, hasta que se cumpliere la condición o venciere el plazo para ello; (iv) los legados, para los herederos; (v) los cargos, para los beneficiarios a ellos sujetos; y (vi) el valor del servicio recompensado, para las donaciones o legados remuneratorios.

A su vez, del haber transmitido podrán deducirse las deudas dejadas por el causante al día de su fallecimiento y los gastos de sepelio del causante hasta un máximo que fije la Ley Impositiva.

La transmisión gratuita se considera operada y, por ende, producido el hecho imponible, en la fecha del deceso del causante (para el caso de herencias o legados); en la fecha de aceptación (para el caso de donaciones); y en la fecha de celebración de los actos que hubieran servido de causa (para los demás casos).

El pago del impuesto debe hacerse dentro de los 15 días de producido el hecho imponible, en caso de acto entre vivos (ej. Donación o anticipo de herencia); y, en el caso de enriquecimientos por causa de muerte, hasta los 15 días de la solicitud judicial de inscripción o entrega del bien transmitido, o acto similar, pero no más allá de transcurridos 24 meses desde el fallecimiento del causante, lo que ocurriera con anterioridad.

Sin perjuicio de esto, el pago del impuesto deberá ser previo o simultáneo a todo acto de disposición, por parte del beneficiario de los bienes que integren su enriquecimiento a título gratuito; estando obligados los jueces, funcionarios y escribanos públicos intervinientes a asegurar el pago del tributo y retener, en su caso, las sumas necesarias a tales efectos.

Otros

Por último, consideramos relevante destacar que la norma formula una serie de presunciones a efectos de determinar qué actos son considerados transmisiones gratuitas de bienes; las cuales, si bien admiten prueba en contrario, no deben dejar de considerarse; por ejemplo:

- Transmisiones a título oneroso de inmuebles a quienes llegaren a ser herederos o legatarios, realizadas dentro de los 3 años de producidas si fuesen directas (ó 5 años si fueran indirectas por interpósitas personas);

- Transmisiones a título oneroso en favor de herederos del enajenante, de su cónyuge o de herederos de éste;

- Transferencias a título oneroso en favor de una sociedad integrada, total o parcialmente, por descendientes del transmitente, su cónyuge o cónyuges de descendientes;

- Compras efectuadas a nombre de descendientes o hijos adoptivos menores de edad;

- Constitución, ampliación, modificación y disolución de sociedades entre ascendientes y descendientes o los cónyuges de cualquiera de estos; etc.

Finalmente, destacamos que se encuentran exentas del impuesto, entre otras, las transmisiones efectuadas a favor del Estado Nacional, los estados provinciales y/o la CABA, las municipalidades, y sus organismos descentralizados o autárquicos, etc.; las efectuadas a favor de instituciones religiosas, de beneficencia, culturales, científicas, de salud pública o asistencia social gratuitas y de bien público; pero también la transmisión por causa de muerte a favor del cónyuge, ascendientes y/o descendientes cuando se trate de (i) el bien registrado como “Bien de Familia” (siempre que no se lo desafecte antes de cumplidos 5 años desde la transmisión; (ii) el bien inmueble urbano destinado totalmente a vivienda del causante o su familia, en la medida que no exceda de determinado monto (actualmente $1.154.400); o bien (iii) de la “Empresa familiar” cualquiera sea su forma de organización, en la medida que no exceda de determinado monto (actualmente $23.641.200) y siempre que los mismos mantengan la explotación efectiva de la misma durante los cinco años siguientes al fallecimiento del causante

Ver Perfil

Opinión

opinión

ver todosM | A Abogados

Estudio Garrido Abogados

Negri & Pueyrredón Abogados

Gericó Associates

detrás del traje

Nos apoyan